千人牛牛

真钱牛牛app 光伏制造业2026年预测:技艺加速迭代驱动结构化调整,行业盈利有望竖立

作家:工商部 | 王鹏

2025年,光伏制造行业还是完成从P型到N型的休养,行业供给阅历了从全面多余到结构性竖立收缩的升沉经由,供需结构性失衡显贵,同期产业链各关节居品价钱走势分化显贵,行业蚀本困局尚未走出;揣测2026年,光伏制造业将进入“反内卷”攻坚期,行业重点将从“压产量”转向“提质料”,行业整合加速鼓吹,BC、钙钛矿等前沿技艺加速迭代驱动结构性调整,新兴场景与阛阓将提供新的增漫空间,揣测短期内价钱呈现“成本推动型飞腾、终局需求约束涨幅”的博弈口头,技艺道路价钱分化显着,行业内企业盈利有望竖立,信用质料分化握续。

01

行业供给才气分析

中国不绝保握在各人光伏产业的中心性位,2025年行业过期产能出清加速,行业供给阅历了从全面多余到结构性竖立收缩的升沉经由;预测2026年行业内低效产能不绝加速退出,但结构性产能多余问题仍存,同期技艺迭代驱动结构性调整。

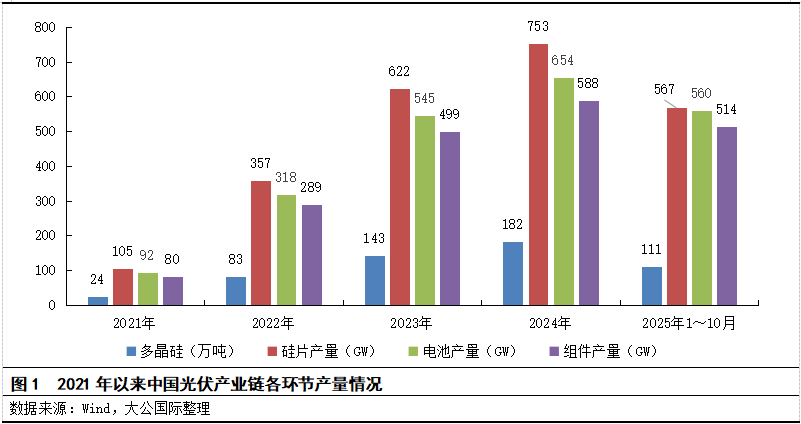

光伏制造上游关节以硅料、硅片为主,中国不绝保握在各人光伏产业的中心性位,2025年供需口头阅历了从全面多余向结构性均衡竖立收缩的升沉经由。凭据中国光伏行业协会(CPIA)发布的数据夸耀,2024年,大浩荡晶硅、硅片的产能分别为339.4万吨和1,394.9GW,其中中国多晶硅、硅片件产能占比超越95%;大浩荡晶硅与硅片的产量分别为195.7万吨和803.0GW,中国上述居品的产量占比超越92%,产量增速同比显着下滑。2025年各人硅料、硅片、电板片、组件产能分别约1,337GW、1,088GW、1,157GW和1,343GW,是2025年各人总装机需求的2倍傍边。中国孝敬约各人85%的光伏产能,但产能专揽率不高,其中硅料关节产能专揽率不足50%,硅片产能专揽率约60~70%。2025年1~10月,中国多晶硅产量约111.3万吨,同比减少29.6%;硅片产量约567GW,同比缩短6.7%,受“反内卷”等成分影响,硅类居品产量下滑。

中游关节涵盖电板片、组件及开采制造,电板片是光伏产业链的中枢关节,2025年以来技艺道路分化显着,其中行业完成从P型到N型的技艺代际切换,同期TOPCon、HJT(异质结)、背战斗(BC)与钙钛矿等前沿技艺加速迭代,驱动结构性调整。其中TOPCon电板片与PERC电板片的主要远离在于硼扩散与隧穿氧化及掺杂多晶硅层的制备,其衬底硅片由P型变为N型,同期按照后头的开采方式辞别,技艺道路波及分别为LPCVD(低压力化学气相千里积)、PECVD(等离子体增强化学气相千里积)及PVD(物理气相千里积),LPCVD相较于其他两项在技艺锻练度、成膜质料(如均匀性、致密度)方面更具上风,成为下旅客户的主流选择,InfoLink的呈报夸耀,2025年上半年,TOPCon电板片的出货占比已达88.3%。BC电板由于PN结和金属战斗王人处于电板后头且正面莫得金属电极装扮,具有短路电流更高、休养率更高的特色,在发电增益等方面更具上风,对价钱给与度更高的中高端漫衍式阛阓和建筑一体化(BIPV)阛阓更具适用性,阛阓占有率不足10%。HJT电板片由于同期存在晶体和非晶体级别的硅,制备式样轻便、工艺温度较低、双面发电率高,不错灵验缩短碳排放,但其工艺难度相对较大,阛阓占有率较低;此外P型HJT电板因其抗发射优于N型硅基电板,并具有超薄化、低银耗、低温度总共等上风,愈加适配低轨卫星“低成本、快部署”模式,正从实验室研发迈向工程化和产业化阶段,揣测短中期内将成为天外光伏的主流技艺道路之一。钙钛矿电板是使用特定晶体结构的钙钛矿型有机金属卤化物半导体动作吸光层来终了光电休养的一种新式太阳能电板,具有成本低、制造工艺轻便、轻质柔性、可溶液加工、带隙可调、能量休养效果高等优点,被称作第三代太阳能电板,2025年钙钛矿组件制变成本已降至晶硅的50%傍边,休养效果握住冲破,产业化程度加速;面前天外光伏边界以砷化镓为主导,若异日钙钛矿电板完成长期天外雄厚性(尤其是抗发射、耐高下温性能)考据,钙钛矿/晶硅叠层电板揣测异日将与P型HJT电板成为天外光伏的主流技艺道路。异日结合不同技艺的上风形成搀和型电板,是明确的发展标的,比如将BC的背电极结构与TOPCon或HJT的钝化技艺交融,形成TBC、HBC乃至更复杂的THBC等搀和电板。

从主要居品产量来看,凭据CPIA发布的数据夸耀,2024年,各人电板片及组件的产能分别为1,426.7GW和1,388.9GW,其中中国电板片及组件产能占比分别为91.3%和83.3%;各人电板片及组件的产量分别为753.2GW和725.9GW,中国上述居品的产量分别占比92.3%和86.4%。2025年1~10月,中国电板片产量约560GW,同比增长9.8%;组件产量约514GW,同比增长13.5%。行业产业链全体产能专揽率不高,部分企业如亿晶光电2025年组件产能专揽率仅为35%,PERC电板产能已全面停产。2025年以来,主要居品产量增幅放缓,行业从产能全面多余转向产能出清与供需关紧缚构性竖立阶段。

行业聚拢度方面,光伏制造业行业聚拢度握续晋升,头部效应显贵。2025年组件出货量TOP4企业(晶科动力、隆基绿能、天合光能、晶澳科技)稳居第一梯队,行业资源向具有技艺当先、产能范围上风的企业聚拢。同期行业内加速细分边界布局鼓吹行业升级和整合,如TCL中环、通威股份、隆基绿能等头部企业2025年以来握续加大成本插足,通过增资、协议收购等方式布局硅料、硅片、电板等中枢关节。举例,TCL中环在内蒙古、新疆等地增资超百亿元布局颗粒硅、硅基材料等硅料关节,通威股份在眉山扩产8GW TOPCon电板,隆基绿能鼓吹BC电板产能建设。此外2025年12月,多晶硅产能整合收购平台“光和谦成”注册竖立,通过阛阓化收储推动多余产能出清,缓解供需失衡。

02

行业需求才气分析

2025年,行业高库存及卑劣需求放松给供需关系竖立带来压力,供需结构性失衡显贵;预测2026年新兴场景与阛阓将提供新的增漫空间。

光伏制造业卑劣包括光伏电站、漫衍式光伏、BIPV、出口以及天外光伏等新兴场景,2025年以来卑劣需求结构分化显着。从光伏发电来看,中国自2013年起还是流畅多年位居各人光伏发电装机范围的首位,2024年我国光伏新增并网容量达277.57GW,同比增速达28%,其中聚拢式光伏电站和漫衍式光伏分别新增159.39GW和118.18GW,同比分别增长33%和23%,同期漫衍式光伏中工生意光伏新增88.63GW,增幅尤为杰出,而户用光伏新增29.55GW,同比减少23%;2025年前三季度,公司新增太阳能发电(含光热)装机容量2.40亿千瓦,限度2025年末并网太阳能发电装机容量达12.0亿千瓦,仍呈现“聚拢式稳步增长、工生意漫衍式快速发展”的特征。2026年寰宇动力责任会议召开,2026年重点任务中提到塌实鼓吹动力绿色低碳转型;握续提高新动力供给比重,全年新增风电、太阳能发电装机2亿千瓦以上。在“双碳主义”的驱动下,光伏发电装机容量不绝增长,但受消纳及储能端发展等详尽影响,光伏发电行业从“高速膨胀”步入以增速调整与结构优化为特征的新阶段,“光伏+”多元化应用场景的拓展为需求空间提供增长极。同期政策饱读动光伏与工业、算力中心、零碳园区等场景深度交融,提供雄厚需求空间

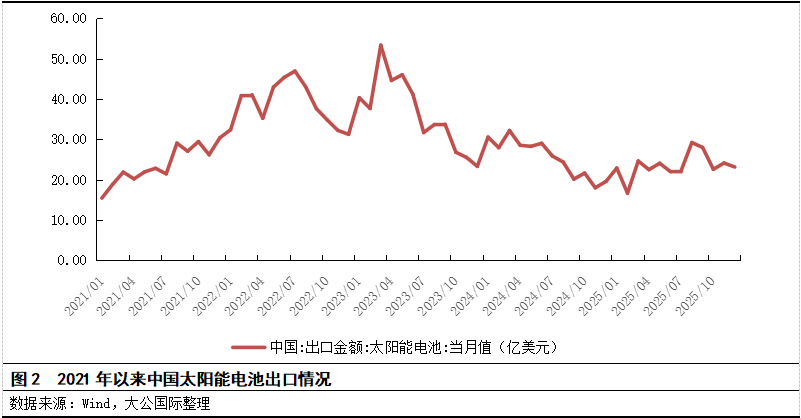

出口方面,2024年以来我国光伏居品出口不绝保握高位,但呈现“量增价减”的趋势;其中2024年光伏组件出口量235.93GW,银河国际游戏平台官网同比大幅增长,出口额总数超越2,000亿元,同比下滑;2025年1~10月,中国硅片、电板片、组件出口量分别同比增长8.3%、91.4%和6%;出口总数244.2亿好意思元,降幅比2024年同期(降幅34.5%)显着收窄;主要出口区域为巴西、荷兰、印度和西班牙、中东、好意思洲等,受部分阛阓当地政策变动、关税壁垒及我国升值税出口退税政策调整等成分重复影响,我国光伏居品出口进入“总量趋稳、结构分化、价钱承压”的调整阶段,同期中东、东南亚等新兴阛阓的布局也可提供进军增长点。

库存方面,2026年1月8日,硅料库存冲破48万吨,硅片库存攀升至18GW以上,电板库存周期已达8天以上,呈现握续累库态势,虽硅片厂商调整开工率来主动缓解库存和出货压力,但库存去化仍存压力;组件因国外抢出口推动出货,库存水位下落,仍处于握续去化阶段。

03

行业价钱变动分析

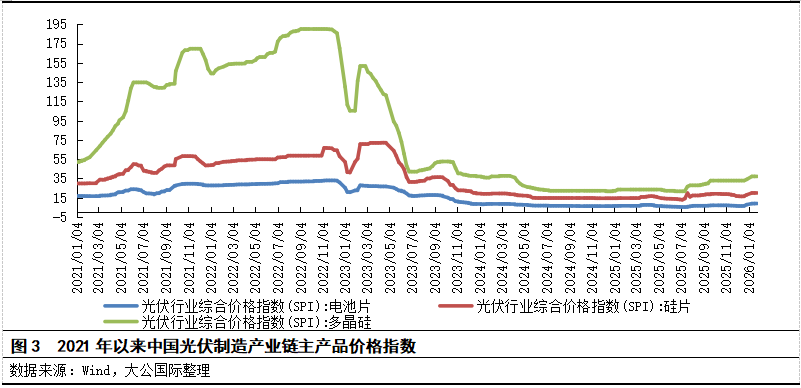

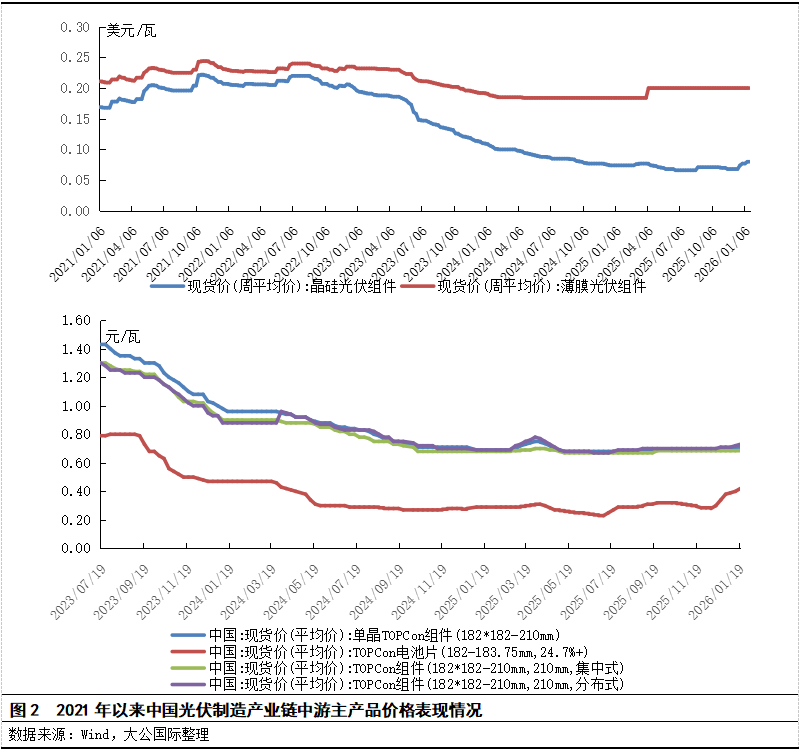

2025年,光伏制造产业链各关节价钱走势分化显贵,硅片及电板片上半年价钱下行尔后价钱有所回升,组件价钱呈现低位空间波动开动的趋势。揣测短期内呈现“成本推动型飞腾、终局需求约束涨幅”的博弈口头,其中组件价钱竖立空间有限,技艺道路价钱分化显着。

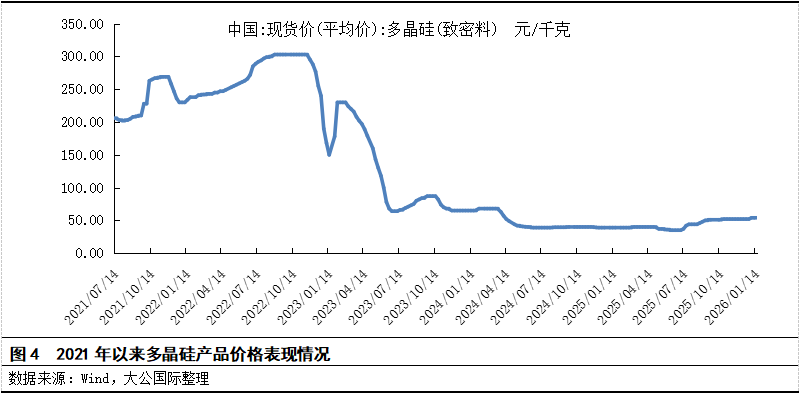

2025年,光伏制造产业链各关节价钱走势分化显贵,硅片及电板片上半年价钱下行,下半年价钱有所回升,组件价钱虽有所波动仍在低位空间开动。比如多晶硅上半年延续跌势,下半年受“反内卷”政策推动、头部企业减产、收储平台竖立等详尽影响,价钱逐步归附,2025年12月31日多晶硅(致密料)价钱回升至52元/kg。

中游层面,2025年上半年,硅片价钱握续下行,6月底跌至低位,后在行业联接减产、“反内卷”政策顺利的推动下,硅片价钱有所回升;同期电板片前期价钱呈年迈线路,下半年受银浆及硅片成本提涨、供给端收缩等详尽影响,电板片价钱快速晋升,12月TOPCon电板片成交价达0.32元/W;比较之下,组件价钱传导有所滞后,2025年上半年不绝低位开动,下半年虽电板片等成本端加价,但由于终局需求疲软、议价才气强等影响,增幅有限。

2026年1月,多晶硅、电板片和组件价钱月环比飞腾,凭据datayes,1月21日硅硅片成交价1.50元/片,电板成交价0.42元/W,均环比握平;组件成交价为0.81元/W,环比晋升1分/W。异日短期内来看,受政策退坡、成本复旧与需求分化等成分影响,全体呈现“成本推动型飞腾、终局需求制约涨幅”的博弈口头;具体来看,上游硅料受低效产能加速退出及高库存去化的双重影响,价钱将呈现区间震憾趋势,银浆价钱高位运即将延续,由于银浆成本占比约在20~30%傍边,电板片成本压力缓解难度加大,同期重复卑劣对具有低成本、高效果等上风的组件需求增多,从而推动光伏“去银化”技艺道路的发展,如短期内以银包铜浆料在HJT和TOPCon电板上的大范围渗入为主,长期以电镀铜技艺为主。中游组件价钱竖立有限,一方面是由于过期产能出清,上游成本传导提供飞腾复旧,此外2026年4月升值税出口退税取消倒逼企业从“价钱战”转向“价值战”推动价钱晋升;另一方面是卑劣主要用户端光伏发电进入增速调整期且电价阛阓化更始鼓吹压缩盈利,同期重复国外贸易壁、主要出口邦原土化政策变动等对出口形成压制,涨幅有限。此外跟着前沿技艺迭代,真钱牛牛动作主导的TOPcon电板价钱仍督察主流趋势,短期内冲高后纪念至合理区间,HJT因渗入率晋升等特征存在溢价上风,钙钛矿/晶硅叠层电板将进入GW级量产准备阶段,但当今其成本较娴雅不具备范围化分娩上风,价钱尚不具备竞争力。

行业深度调整仍在不绝,2025年,受行业价钱下滑触底的影响,行业全体蚀本尚未走出困局,揣测异日行业内企业盈利有所竖立,但同期企业间分化显着。

行业深度调整仍在不绝,受行业价钱下滑触底等影响,行业全体蚀本尚未走出困局,2025年前三季度,光伏主产业链31家企业测度蚀本310.39亿元,其中第三季度蚀本64.22亿元,较第二季度收窄约46.7%。此外主要上市公司发布2025年龄迹揣测公告夸耀蚀本,其中通威股份揣测2025年包摄于母公司通盘者的净利润蚀本约为90亿元至100亿元;TCL中环揣测2025年包摄于上市公司股东的净利润蚀本82亿元至96亿元;隆基绿能揣测2025年包摄于上市公司股东的净利润蚀本60亿元至65亿元;协鑫集成2025年揣测包摄于上市公司股东的净利润蚀本8.90亿元至12.90亿元;晶澳科技和爱旭股份揣测包摄于上市公司股东的净利润分别蚀本为45亿元至48亿元及12亿元至19亿元;上述企业蚀本原因主要为受行业结构性产能多余影响,阶段性供需失衡导致筹划承压,产业链各关节开工率下行,主要居品价钱低位以及银浆、硅料等部分中枢原材料价钱飞腾。值得谨防的是,行业全体仍蚀本,企业间已出现显贵分化,其中部分企业蚀本额有所缩减,如主推BC技艺的隆基绿能和爱旭股份2025年减亏显着,晶澳科技和TCL蚀本同比握平或小幅减亏。

揣测异日受益于“反内卷”、产能出清政策等鼓吹,行业供给端有所收缩,为行业盈利竖立提供支握,同期行业内企业盈利竖立高度依赖高效产能专揽和“去银化”降本顺序等,头部企业在低效产能出清的基础上,通过技艺升级、产能优化及国外布局等终了盈利竖立,技艺当先者及各人化布局企业也将率先解围,而中小产能、过期技艺企业仍将握续承压,行业全体盈利口头重构态势明确。

04

行业政策导向

2025年,光伏制造行业政策聚拢于“反内卷”和高质料发展标的,构建“供给侧更始+圭臬引颈”双驱动口头,同期多地区陆续出台关联专项政策,形成区域协同发展口头。2026年,光伏制造业将进入“反内卷”攻坚期,行业重点将转向“提质料”。

2025年,光伏制造行业政策聚拢于“反内卷”和高质料发展标的,聚焦产能调控、技艺升级、学问产权保护与阛阓纪律表率等重点方面,构建“供给侧更始+圭臬引颈”双驱动口头,行业进入深度调整期,并加速向高质料发展转型阶段迈进,2026年,光伏制造业将进入“反内卷”攻坚期,行业重点将从“压产量”转向“提质料”。

具体来看,2024年11月,工业和信息化部改进发布新版《光伏制造行业表率条款》,对于新建样貌最低成本金比例、技艺策动(如电板休养效果)及单元居品能耗圭臬等均冷漠了新的高要求,从起源窒碍低效产能膨胀,如新建和改扩建企业及样貌需要自满:多晶硅电板、P型单晶硅电板和N型单晶硅电板(双面电板按正面效果策动)的平均光电休养效果分别不低于21.7%、23.7%和26%;多晶硅组件、P型单晶硅组件和N型单晶硅组件(双面组件按正面效果策动)的平均光电休养效果分别不低于19.7%、21.8%和23.1%。2025年12月,国度学问产权局与工业和信息化部联接印发《对于进一步加强光伏产业学问产权保护责任的概念》,明确2027年前建成学问产权促进产业健康发展的长效机制,防御技艺仿制与侵权风险,其中推动高质料专利布局方面,饱读动企业加大研发插足力度,加速TOPCon电板、背战斗电板、异质结电板等技艺高出,指令企业面向钙钛矿、叠层电板等前沿技艺,靠前储备基础专利。2026年1月,财政部与国度税务总局联接发布《对于调整光伏等居品出口退税政策的公告》(2026年第2号)提到,自2026年4月1日起,取消光伏等居品升值税出口退税,且自4月1日至2026年12月31日,电板居品的升值税出口退税率由9%下调至6%,2027年1月1日起,取消电板居品升值税出口退税。对光伏及电板居品实施分品类和分阶段的各异化出口退税调整旨在堵截“退税依赖—廉价抢单”恶性轮回。

场地政策方面,四川、云南、安徽、海南等地接踵出台支握光伏制造业发展的专项政策,主要通过场地执法建设、应用端财政补贴刺激、技艺研发奖励等顺序,重点支握零碳园区建设、漫衍式光伏应用、重要配套样貌引进与绿色工场创建等,形成区域协同发展口头。如云南省印发《云南省对于促进光伏发电与光伏制造交融发展的政策顺序》的示知,提到支握光伏制造企业、光伏发电企业、储能企业及大工业企业等联接建设零碳工场、零碳园区;支握饱读动硅料、硅棒、硅片、电板片、组件、发电等企业通过计策定约、订立长单、技艺并吞、彼此参股等方式树立长效并吞机制;饱读动重点区域建设退役光伏开采轮回专揽产业汇聚区,耕作引进光伏组件回收专揽的优质企业,开展退役光伏组件等开采轮回专揽或开采再制造。滁州市发布《促进光伏产业高质料发展条例》,推动光伏产业长三角一体化协同发展,促进产城交融,打造产业聚积发展、有影响力的光伏之王人,同期协同鼓吹“先进光伏+新式储能”产业集群建设。

行业自律和价钱指令方面,2024年10月,CPIA发文称,低于成本投标中标涉嫌罪人,并经测算后给出N型M10双玻光伏组件分娩成本价为0.68元/W(含税分娩成本,不含运杂用);CPIA冷漠阛阓带领价钱,指令阛阓价钱纪念合理区间,侧目廉价恶性竞争。此外2025年10月,中国电子技艺圭臬化商量院、CPIA等联接发起“圭臬引颈国度光伏先进制造业集群高质料发展举止倡议”,加速鼓吹高效电板、绿色制造、智能制造等重要边界国度圭臬研制。2025年,30余家光伏组件电板企业签署自律左券,通过配额解决、产能核查等措檀越动管控产能膨胀节律,推动供需均衡。

05

行业信用评级情况分析

5.1信用质料情况

2025年,光伏制造业发借主体主要聚拢与头部企业且债券主要线路为绿色科技立异债券,信用质料向高等别聚拢;揣测异日行业头部企业信用风险可控,中尾部企业信用承压,信用质料分化握续。

2025年,在行业蚀本、债务压力高企及现款流承压等的布景下,融资资源呈现显贵的“马太效应”,光伏制造行业新发借主体聚拢在行业内头部企业且主体级别聚拢在AAA,其中通威股份刊行3只270天的绿色科技立异债券,测度刊行范围15亿元,刊行利率区间为2.10~2.32%,两只2年期的绿色科技立异单子,刊行金额各5亿元,利率分别为2.15%和2.07%;隆基绿能刊行2只3+2年期的科技立异绿色公司债,刊行利率分别为2.89%和2.98%,测度刊行范围25亿元。利差方面,2025年上述企业新发债利差区间为0.69%~1.59%。揣测异日行业头部企业信用风险可控,中尾部企业受低效产能加速出清、盈利竖立受限、流动性风险清醒加大等详尽影响信用承压,信用质料分化握续。

5.2债务压力情况

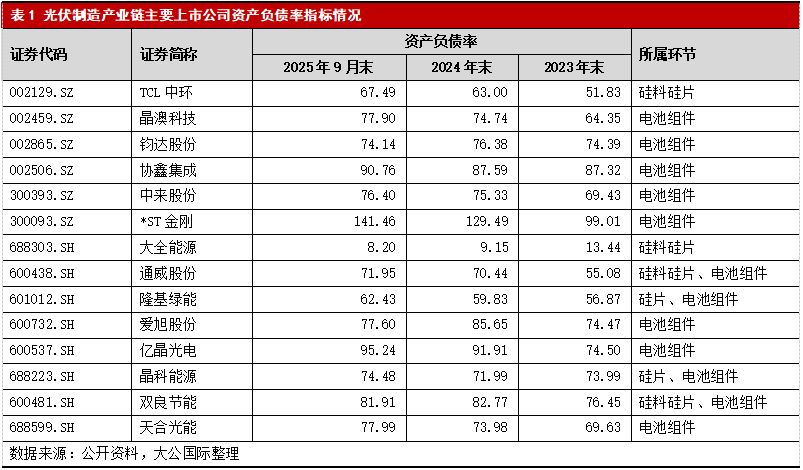

行业全体债务高企,产业链各关节分化显贵,其中上游硅料硅片关节企业钞票欠债率攀升,组件关节企业钞票欠债率相对较高,偿债才气有所弱化;揣测异日行业债务压力有望结构性改善但风险犹存。

2025年,由于行业蚀本困局仍未走出,上半年价钱障碍开动,带来企业现款流承压,企业融资增多导致行业上游企业钞票欠债率攀升,其中TCL中环2025年9月末钞票欠债率为67.49%,处于行业高位;组件关节受制于卑劣需求放松、上游成本价钱传导滞后等详尽影响,钞票欠债率多半高于上游硅片硅料关节企业,部分企业钞票欠债率高达90%以上,债务压力杰出,异日跟着低效产能出清加速,部分低效企业濒临被整合、债务重组或者歇业、退市的时势,同期重复盈利竖立驱动债务改善,行业债务压力有望结构性改善,但若卑劣装机需求不足预期,盈利竖立受阻,债务压力或将再度加重,风险仍存。

限度2026年1月23日,凭据Wind数据统计,光伏行业上市公司测度94家,累计存续债券范围达977亿元,其中通威股份存续范围最大达到184.83亿元,其次分别为晶科动力、隆基绿能、晶澳科技,分别为100亿元、93.95亿元和89.59亿元;头部企业是债券阛阓的主要参与者,发借主体级别聚拢在AA+以上,全体信用风险暂处于可控区间。凭据债券到期期限来看,存续债券主要漫衍在2026至2029年到期,2028~2029年为聚拢到期窗口,揣测异日四年行家业将迎来偿债岑岭期,债券偿付和再融资压力将较为显贵。

06

周期发展预测

光伏制造业将进入“反内卷”攻坚期,政策聚焦出口退税取消、技艺门槛晋升、产能调控等重点方面,推动行业向高质料发展转型。供给端,行业低效产能出清节律显着加速,行业整合加速鼓吹,新增产能投放大幅放缓,供给结构向高效化、各人化转型,BC、钙钛矿等前沿技艺加速迭代驱动结构性调整。需求端,主要卑劣应用光伏发电行业从“高速膨胀”转向增速调整和结构优化阶段,“光伏+”多元化应用场景拓展和国外新兴阛阓的布局为需求空间提供增长极,但仍需温暖卑劣需求不足预期等不笃定性风险,此外新动力发电的电价阛阓化更始握续鼓吹,推动卑劣阛阓对高效化、低成本的组件及关联居品冷漠高要求,一定程度上约束组件等居品价钱的飞腾空间,同期反向推动光伏制造产业链降本增效;价钱与盈利方面,揣测短期内呈现“成本推动型飞腾、终局需求约束涨幅”的博弈口头,其中组件价钱竖立空间有限,技艺道路价钱分化显着,行业盈利有望竖立,但仍需温暖成本端价钱飞腾和需求端约束的风险,企业间分化显着。信用质料方面,行业内信用质料分化进一步突显,头部企业信用相解救重,中小企业及低效产能企业信用风险高企,信用风险清醒向尾部企业聚拢。

版权与免责声明

凡本微信公众号(“大公国际”)发布的通盘翰墨、图片和音视频贵府等实质,其版权均属于大公国际资信评估有限公司(简称“大公国际”)通盘。未经大公国际授权,任何单元和个东说念主不得私行使用(包括但不限于汇编、修改、分发、转载、复制、传播、发表、许可、摘编、仿制)粗略可他东说念主使用本微信公众号中的通盘实质。还是大公国际授权使用的,应在授权范围内使用,并注明“开始:大公国际”。不然,大公国际将照章根究其法律背负。

本微信公众号波及的通盘不雅点、论断、建议仅供参考,不组成对任何单元或个东说念主的投资性建议或概念。对于因径直或波折使用本微信公众号发布、转载的实质或者据此进行投资所变成的一切后果或损失,大公国际概不认真。

对于大公国际

大公国际资信评估有限公司(以下简称“大公国际”)竖立于1994年,是中国东说念主民银行和原国度经贸委共同批准竖立的寰宇性信用评级机构,领有政府监管部门批准的沿途评级天资,能够对中国成本阛阓合有债务器具和参与主体进行信用评级。

大公国际是中国国新控股有限背负公司的控股子公司,总部位于北京。现存从事评级功课和商量的专科分析师162东说念主,99%具有硕士、博士学历。

竖立30余年来,大公国际零丁商量制定国度、场地政府和行业的信用评级圭臬,推动国内债务器具的立异假想与试验应用,先后对31个省(自治区、直辖市)和香港相当行政区、70多个行业的近万家企业进行信用评级。

地址 |

北京市西城区

三里河二区甲18号

电话 |

010-67413300

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: