百人牛牛

真钱牛牛app 西部证券一个月融资80亿再次超“红线”,钱皆去哪了?

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端 | 独角金融

作家 郑理

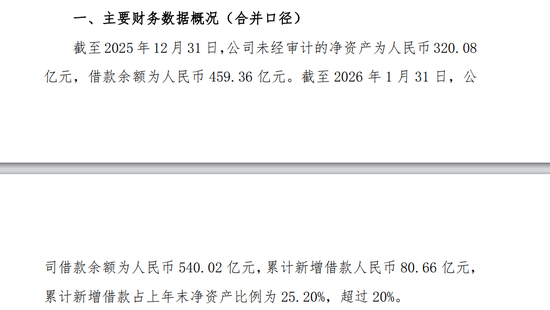

西部证券在曩昔一年中往往跨过监管信披红线,以惊东说念主的速率扩大债务范畴。

2月6日,西部证券发布公告泄露,完毕1月31日,公司告贷余额升至540.02亿元,一个月累计新增告贷80.66亿元(相配于每天融资约2.6亿元),占上年末经审计净钞票的25.2%,而这一比例远超20%的信披红线。

图源:公告

这并不是公司初度的大范畴融资。2025年一年内,西部证券臆测4次因为新增告贷最初规矩比例而发布公告。西部证券为何挑战监管底线,这场操作背后,是这家券商的生活压力,如故一场成本豪赌?

1

西部证券一个月告贷超80亿,一年4次告贷比例超监管上限

西部证券的告贷增长呈现惊东说念主的加快度。

完毕2025年4月30日,公司告贷余额已从2024年末的369.98亿元加多至515.58亿元,累计新增告贷145.6亿元,占上年末净钞票的50.18%,最初40%的监管警戒线。

两个月后,这一数字进一步扩大,6月末累计新增告贷增至185.55亿元,占净钞票比例高达63.95%。

令东说念主照管的是,只是一个月的本领西部证券的告贷余额就从2025年末的359.36亿元飙升至2026年1月底的540.02亿元,新增80.66亿元,占上年末净钞票的25.2%。这意味着公司每天融资约2.6亿元扩大债务范畴。

西部证券的告贷结构中,其他告贷占据主导地位。以2026年1月新增的80.66亿元告贷为例,银行告贷仅加多0.74亿元,公司债券等加多8.06亿元,而其他告贷则大幅加多71.86亿元,占新增总和的89%。

公司在公告中说明称,其他告贷的加多,主要源于拆入资金、卖出回购金融钞票款和收益凭据范畴加多所致。

这种告贷结构标明,公司主要依赖金融市集短期融资器用获取资金,而非传统银行贷款或长久债券融资。

经济学家宋清辉称,同行拆借、质押回购这类器用偏短期、高盘活,平庸匹配的是流动性调遣、股票质押、两融资金支抓、自营仓位彭胀等高频、波动型需求。粗浅说,便是“钱要快进快出”。

“这类融资成本对市集利率敏锐,一朝行情波动加大或利率上行,欠债端压力会速即传导”。宋清辉合计,结构上偏短,意味着公司更依赖资金市集的抓续顺畅,一朝流动性环境收紧,滚动续作的压力亦会放大。

图源:罐头图库

而算作本应不差钱的券商,西部证券集合多年开启告贷模式。

独角金融梳剃头现,2019年年末至2025年年末,西部证券经审计的净钞票肃肃增长,分辩为177.37亿元、261.08亿元、272.09亿元、270.18亿元、279.45亿元、290.15亿元、320.08亿元,6年净钞票累计增长142.71亿元,年均复合增速约10.3%。

本领西部证券告贷余额仅2023年未线路,但全体来看6年间大幅彭胀,2019年-2025年其他年度告贷余额分辩为156.39亿元、208.49亿元、387.4亿元、502.19亿元、369.98亿元、459.36亿元,年均复合增速约19.7%。

从线路的一年告贷金额看,2020年末-2022年末分辩为52.1亿元、178.91亿元、114.79亿元,2023年和2024年集合两年内一年新增告贷金额未线路,2025年新增告贷金额89.38亿元,而在2026年的一个月内新增告贷金额便达到80.66亿元,接近2025年全年水平。

2025年中报泄露,西部证券财务杠杆倍数(剔除客户资金)为3.08倍,同比加多0.34倍,环比加多0.3倍。

践诺上,这种告贷彭胀的模式在行业内并不鲜见。其中,广发证券先后获准刊行不最初200亿元永续次级公司债券、不最初700亿元公司债券;申万宏源证券获准刊行不最初600亿元公司债券;中国星河证券获准刊行不最初300亿元公司债券、50亿元科技立异公司债券及200亿元次级债券。

但这些头部券商的融资,多以中长久债券为主,且净钞票范畴远超西部证券,杠杆水平相对可控,而西部证券的融资,不仅范畴激进,还高度依赖短期器用。

2

大范畴告贷意欲何为?

西部证券大范畴告贷的背后,或与来自业务彭胀与现实压力两方面重复身分推敲。

宋清辉称,券商行业成本开动特征昭着,作念自营、作念两融、作念作念市、作念并购,莫得成本金很难放大范畴;另一方面,行业头部集中度抓续晋升,中小券商若不主动加杠杆,很容易在投行、资管、作念市等业务上被边际化。因此,这既有策略主动彭胀的一面,也有在竞争花样中“被迫跟跑”的躁急。

在中国企业成本定约副理事长柏文喜看来,西部证券融资加快度的背后,是行业竞争加重与业务结构失衡下的被迫加杠杆。

柏文喜称,头部券商包括广发证券、申万宏源、中国星河等融资范畴远超西部证券,在成本中介业务成为中枢竞争力确当下,成本范畴径直决定业务规模。西部证券净钞票仅320亿元,若不快速补成本,将在养殖品作念市、两融业务等领域被澈底边际化。

从业务组成看,西部证券的收入依赖自营投资,即用自有资金投资股票、债券等,这类业务需要多量资金参加。

同期,真钱牛牛官网自营业务靠近转型,需要补充成本金。公司明确忽视向自营和客需双轮开动转型,但这需要多量资金,客需业务(如场外养殖品、作念市业务等)骨子是用钞票欠债表处事客户,属于重成本挥霍型业务。

图源:罐头图库

2025年上半年西部证券自营钞票占总钞票比例较高,但收益率却同比下滑0.42个百分点至4.41%,呈现高收入、低成果特征。

另外则是来自并购整合的现款压力。2025年8月,西部证券取得中国证监会核准,与国融证券兼并,成为其主要激动。西部证券以38.25亿现款方式收购国融融证券约64.6%的股权,固然依然于2025年9月完成过户,但后续整合需要抓续资金参加。

国融证券2023年新三板督导样子虽行业排行第4,但全体盈利智商有限,西部证券需要抓续对国融证券参加以激活自后劲。

“但需要细心的是,国融证券过户后,西部证券需统筹两边资金池,短期拆借成为调剂器用,而国融证券原激动长安投资等存在流动性压力,西部证券可能需要联贯部分债务。”柏文喜合计。

与此同期,西部证券还在发力出海,拟斥资10亿元设立香港子公司,以推动国外业务发展。

因此,这种融资既是主动策略选拔,亦然被迫平缓。

尽管西部证券暗示,现在系数债务均定期还本付息,上述新增告贷事项不会对公司计较情况和偿债智商产生不利影响。

但高杠杆策略带来的风险拦阻忽视。2025年上半年,西部证券计较举止产生的现款流量净额,由上年期的34.64亿元转为-9.3亿元,降幅高达126.83%,响应出公司计较举止现款流依然恶化。

图源:西部证券半年报

完毕2025年三季度末,固然西部证券计较举止产生的现款流已过程负转正,为30.32亿元,不外与前一年同期比较下跌60.66%,说明改善幅度有限且全体现款流情景仍较往年依然承压。这一变化进一步突显了公司在高杠杆环境下计较举止的波动性与风险。

图源:西部证券三季报

从偿债智商看,2025年三季度西部证券钞票欠债率为65.89%,低于行业平均的68.82%,泄表示较好的偿债智商,不外比较2024年同期的64.37%有所加多。

钞票欠债率的上升平庸由欠债增速快于钞票增速所开动,钞票欠债率若抓续上升,则可能意味着财务风险的积存。公司需通过优化欠债结构、强化流动性措置、保抓宽裕的成本缓冲。

3

前三季度增利不增收,业务板块分化昭着

在股市升温的配景下,2024年四季度以来券买卖绩全体走出低谷,迎来设立性增长,市集成交活跃与投资酬报改善,共同推高了经纪业务、自营业务等中枢收入。不外与大范畴的债务彭胀造成对比的是,西部证券复杂多变的事迹推崇。

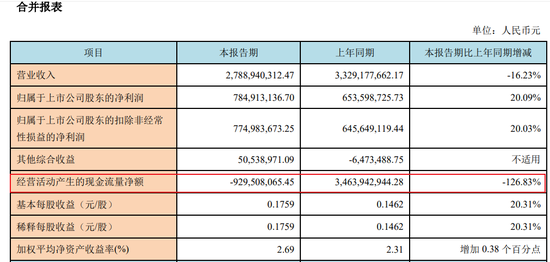

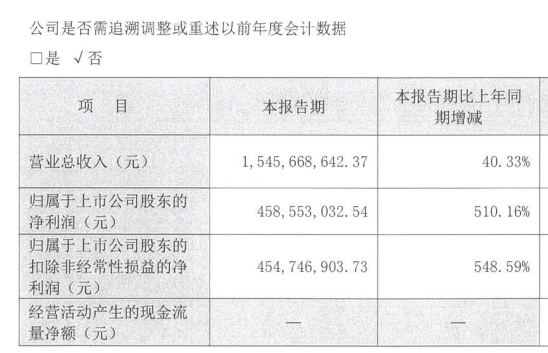

完毕2025年三季度末,西部证券总钞票为1105.83亿元,较2024年末增长15.23%;公司终了营业收入43.35亿元,同比微降2.17%,包摄于上市公司激动的净利润同比大幅高涨70.63%。

增利不增收也在2025年上半年末有所体现,上半年公司营业收入27.89亿元,同比下跌16.23%,包摄于上市公司激动的净利润则为7.85亿元,同比增长20.09%。

图源:半年报

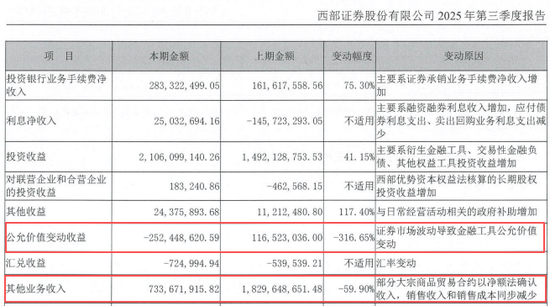

西部证券是独逐一家营收下跌的A股券商,主要受两大身分影响:一是公允价值变动收益由2024年同期的盈利1.17亿元变成亏蚀2.52亿元,较2024年同期减少3.69亿元。根据西部证券说明,主要因证券市集波动导致金融器用公允价值变动。二是其他业务收入7.34亿元,较2024年同期减少10.96亿元,降幅59.9%,主要因部分大量商品贸易合约以净额法说明收入,销售收入和销售成本同步减少。

开端:西部证券2025年第三季度文牍

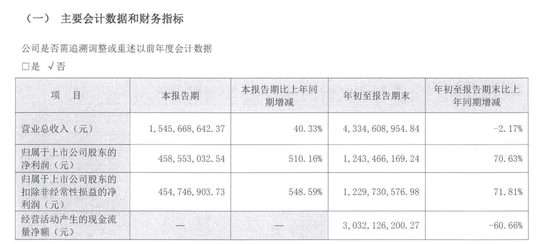

单从2025年第三季度事迹推崇看,呈现出强盛的季度性反弹。西部证券营业收入和包摄于上市公司激动的净利润分辩为15.46亿、4.59亿,同比高涨40.33%、510.16%。

图源:三季报

从业务板块看,西部证券各业务线推崇分化昭着。

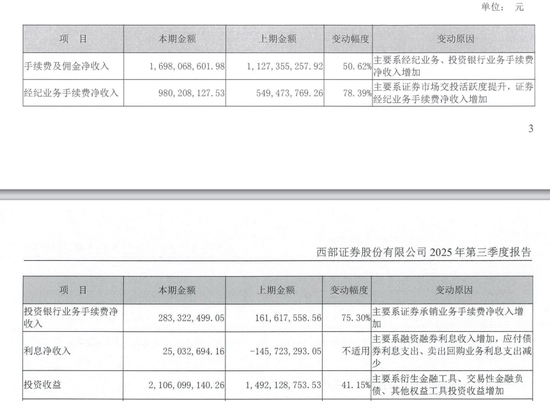

投资收益和手续费及佣金净收入算作公司前两大收入开端,其中投资收益前三季度净收入为21.07亿元,占营收比例48.6%,同比增长41.15%;手续费及佣金净收入16.98亿元,占营收比例39.17%,同比增长50.62%。

股市升温之下,2025年券商投资收益宽广终了大幅增长,成绩于养殖金融器用、走动性金融欠债、其他权利器用投资收益的加多,西部证券投资收益推崇较佳,2025年前三季度该项收入已接近2024年全年水平。

经纪业务和投资银行业务尽管雷同出现高增长态势,但范畴较低。其中,前三季度经纪业务手续费净收入同比增长78.39%至9.8亿元,投资银行业务手续费净收入同比增长75.3%至2.83亿元。

图源:三季报

西部证券信用业务有所改善,2025年前三季度利息净收入终了0.25亿元,扭亏为盈,主要因融资融券利息收入增长。然而2022-2024年利息净收入集合三年为负值,分辩为-1.95亿元、-2.52亿元、-1.14亿元,连累事迹,融资融券利息收入抓续下跌,主要因日均余额存在波动及市集利率竞争历害所致。

图源:罐头图库

在盈利智商较强的情况下,高杠杆可能会是补助策略最快的旅途,从西部证券融资情况看,若不融资,将在行业洗牌中被边际化,怎样将540亿欠债滚动为抓续产生踏实现款流的优质钞票,则取决于资金成就成果。

你对西部证券一个月融资80亿怎样看?批驳区聊聊吧。

{jz:field.toptypename/}

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜

备案号:

备案号: