牛牛app

真钱牛牛 信证券:初度隐私力量发展赐与“优于大市”评级 成长可期的高股息优质民营煤企

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

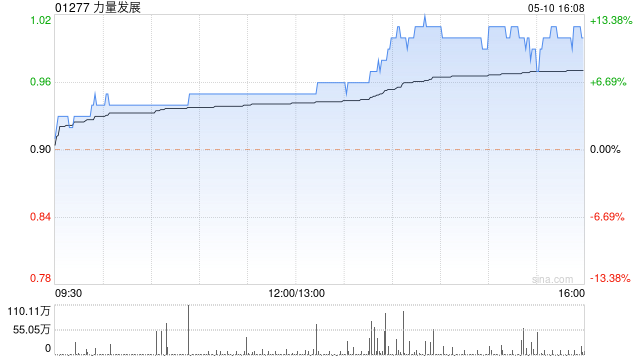

国信证券发布研报称,瞻望力量发展(01277)2025-2027年归母净利润永诀为13.1/17.0/20.2亿元,对应PE永诀为10.6/8.2/6.9。觉得公司合理估值区间在东说念主民币1.8-2.0元之间,折合港币2.03-2.26港元,相关于2月6日收盘价有15%-28%的溢价空间。初度隐私赐与“优于大市”评级。

国信证券主要不雅点如下:

优质民营煤企,开启区域与品类膨大新阶段

公司是优质的民营详细型煤炭企业,2012年3月在香港上市,收尾2025年6月30日,实控东说念目标量捏有公司62.96%的股份,张力佳耦(张量父母)捏有公司11.33%的股份。公司以煤炭产业为主,正死力于从单一的能源煤坐蓐商向全煤种坐蓐转型,2024年煤炭业务营收和毛利占比永诀约95%、102%。

主力矿井盈利时期较强

大饭店煤矿自2012年投产以来等于公司惟一的主力矿井,产能650万吨/年,收尾2024年末资源量约3.6亿吨,储量约1.6亿吨。矿井煤质优良,产物属低硫、高灰熔点的环保煤炭,售价较高;且属安全高效矿井,同期智能化经过高,开采本钱较低;盈利时期位于可比公司前哨,是补助公司营收与现款流稳步增长的主要力量。

煤炭业求已毕品类&区域拓展,成长可期

公司还领有两座在建真金不怕火焦煤矿——永安煤矿、韦一煤矿。永安煤矿年产120万吨,收尾2024年末资源量约2.2亿吨,储量约0.3亿吨;已于2024年11月插足聚会试开动,贪图2026年达至满产;其坐蓐的真金不怕火焦煤具有灰分低、粘结性强、结焦性好等特色,吨煤售价高于行业平均。韦一煤矿年产90万吨,收尾2024年末资源量约1.2亿吨,储量约0.15亿吨;其原煤质料好,焦炭灰分、硫分特低,真钱牛牛app下载是优质的真金不怕火焦用煤;贪图于2026年上半年进行聚会试开动,2027年达至满产。2024年8月公司文告以增资扩股形势认购南非MCMining

51%的股份,重心开辟位于南非年产400万吨的马卡多露天煤矿,煤种为硬焦煤及能源煤,2024年11月开工,贪图于2025年底投产。

非煤矿业有望孝顺增量

2025年12月公司全资子公司Metal

Mining与国际公司Minenet执意金红石神色公约:Minenet领有塞拉利昂莫延巴区的大型金红石开采许可证,Metal

{jz:field.toptypename/}Mining将在公约指定的50正常公里鸿沟内投资并进行采矿业务,并领有约80%的矿产物。神色开辟分为两个阶段,一期开辟3条坐蓐线,年产28万吨重砂矿,在第一阶段坐蓐线得胜悠闲营运且阐发资源量填塞的情况下,二期将在十二个月内完成另外两条坐蓐线的开辟,年产20万吨重砂矿。凭证测算,瞻望一期坐蓐线投产后,有望增多毛利约3.3亿元,二期坐蓐线投产后,有望再增多毛利约2.3亿元。该神色正在开辟中,瞻望于2026年9月投产。

跟着筹画向好,分成频次增多、分成率进步

公司上市后筹画庄重向好,钞票欠债率由2013年的68%最低降至2021年的24%,2017年起公司已毕常态化分成(年均≥2次派息)。2024年公司派发“中期分成1次,期末分成1次,相配分成2次”,悉数分成率为56.6%。2025年公司已宣派“相配分成1次,中期分成1次”,悉数宣派股息0.085港元/股,对应2月6日收盘价的股息率已有4.8%。

风险指示:经济放缓、新能源快速发展等致煤炭需求下跌、安全坐蓐事故影响、煤炭销售不足预期、分成率不足预期、非煤业务影响事迹、联系来回影响公司现款流及事迹。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:史丽君

备案号:

备案号: