牛牛app

真钱牛牛 世界房价止跌信号初现

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

2026年1月,世界要点13城二手房成交面积约810万平淡米,环比上升16%,同比增长33%,比拟2025年月均增长18%。图/IC

2026年1月,世界要点13城二手房成交面积约810万平淡米,环比上升16%,同比增长33%,比拟2025年月均增长18%。图/IC

二手房商场呈现“以价换量”,中枢城市需求企稳、估值触底,2026年“小阳春”可期,但楼市全面回暖仍濒临挑战

文|《财经》扣问员 王文彤

裁剪|杨立赟

“亲,我们昨天临了看的那套仍是成交了,面前优质的屋子未几了。”

2月2日一早醒来,李青收到了中介的音书,这仍是是他近期第四套看上的屋子被“抢走”。

为了给行将上小学的孩子购买学区房,近期李青密集地看了海淀的几个热点片区,在他瞻念望之际,看上的屋子已一一售出。他仍是决定,遭受下一套满意的屋子不再瞻念望,径直动手。

一位北京西城区的链家中介告诉《财经》,北京在2025年12月24日出台新政后,他负责的一个学区房小区价钱出现高涨,涨幅在10万至15万元。另一旦阳区链家中介也暗示,该区一热点学区房小区,旧年12月成交量轻便在20套,到本年1月成交仍是翻倍。

这并非中介们的个体感受。多项数据浮现,参加2026年,房地产商场出现了一些回暖的迹象,在“量”与“价”方面齐出现了一些积极变化。

证据国金证券研报数据,搁置1月末,22城二手房成交面积的同比降幅由26.8%收窄至13.0%。

从成交趋势看,2026年以来22城二手房成交面积环比延续正增长,搁置1月末,成交面积已回升至279.0万平淡米,为2025年6月以来的最高水平,同比增幅由负转正,回升至17.7%。

从中介实时签约数据看,多数城市二手房成交情况较旧年同期显著好转。搁置1月末,世界26个要点城市二手房中介实时签约套数同比增长27.0%,环比增长18.5%。

图1:二手房实时成交量月环比名次

图1:二手房实时成交量月环比名次

“接头到中介实时签约数据的率先性(中介实时签约数据比网签数据早),开年以来二手房商场‘量’的配置不仅有望延续至春节前,改善幅度也有望升迁。”该研报暗示。

二手房成交价止住了2025年6月以来的下落速率。

2026年1月,世界二手住宅挂牌价环比降幅从此前半年的1.3%独揽收窄至0.7%;一二三线城市二手房挂牌价钱月环比跌幅较2025年底技艺别收窄0.2%、0.1%、0.1%。

中指扣问院指数扣问部总司理曹晶晶对《财经》暗示,2026年,房地产战略参加以“踏实预期、裁减调度技艺”为标的的新阶段。后续跟着中枢城市优质量块慢慢入市,加上部分房企瞻望在春节前加大促销力度提前蓄客,3月商场需求有望慢慢开释,中枢城市“小阳春”行情值得期待。

此外,在郑州、南京、青岛、海口等城市之后,上海也在2月初讲求开启收购二手住房用于保险性租出住房的探索。不外,世界楼市的全面止跌回暖还需要较长周期。

多地二手房成交回暖

2026年1月,房价举座虽仍处于下降通说念,但已有回暖迹象,相聚体面前二手房的价钱上。

中指扣问院数据浮现,1月百城二手住宅均价为1.29万元/平淡米,环比下落0.85%,跌幅较上月收窄0.12个百分点。分梯队看,1月,一线、二线及三四线城市二手住宅价钱环比鉴识下落1.14%、0.87%、0.73%,环比跌幅较上月均有所收窄。

成交情况也有改善。

克而瑞数据浮现,2026年1月,世界要点13城二手房成交面积约810万平淡米,环比上升16%,同比增长33%,比拟2025年月均增长18%。

{jz:field.toptypename/}北上广深四个一线城市均进展不俗。

据北京市住建委网签数据,1月北京二手房网签量跨越1.5万套,跨越北京二手房荣枯线,且已联络三个月踏果然1.4万套以上。

据上海房产交游中心官网“网上房地产”数据,1月上海二手房(含营业)网签成交2.28万套,已联络第三个月成交超2.2万套,该成交量创下近五年同期新高。

据广州市房地产中介协会数据,1月广州二手住宅网签套数达到8881套,环比小幅增长1.07%。

再看深圳,据深圳市房地产中介协会数据,1月深圳二手房共计录得6802套,环比增长2.9%,同比大幅增长45.5%,创近十个月新高。

二手房商场的水温,中介最为敏锐。

体现二手房商场进展的“冰山指数”浮现,2026年1月,其不雅测的26个要点城市实时成交环比高涨14%,其中以厦门环比增幅最大,达34%。实时成交指的是下定金量,这个数据早于网签。

曹晶晶暗示,1月北上深等中枢城市二手房商场保管一定热度,一是这些城市购房需求茂盛,现时商场延续以价换量,重迭前期战略显效下,潜在需求不断开释。二是受春节假期后移影响,基数相对较低。近期,二手房挂牌量也有所回落,议价空间收窄、成交周期裁减,一定进程带动了商场交游活跃度升迁。

就像李青濒临的花样,挂牌房源少,可选余步变小,不足时下手就会被其他买家挑选走,又反过来促使买家尽快作念出买房决策。

一位通州区域的链家门店店总对《财经》表露注解,近期商场行情回暖后,房主们的情绪价位有所提高,谈价也变得困难。部分业主未达到情绪价位,选拔主动下架房源,或转售为租,导致挂牌量的下降。

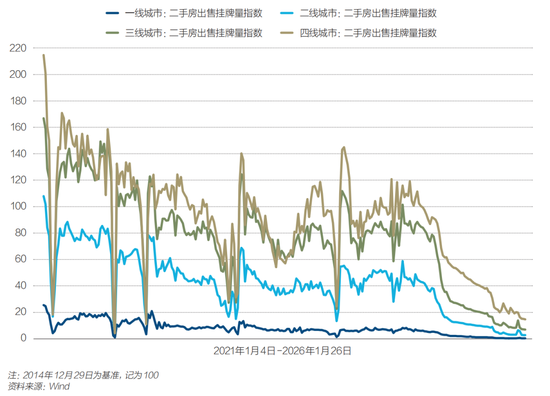

图2:二手房价挂牌量指数变化

图2:二手房价挂牌量指数变化

新址商场由于新盘供应不足,略显芜俚。天然高端改善楼盘入市而带动房价环比结构性高涨,但成交面积有所下降。

克而瑞数据浮现,2026年1月,世界要点50城市新建商品住宅成交面积约810万平淡米,环比下降32%,同比减少20%,比拟上年月均下降25%。

从各能级城市进展看,四个一线城市成交面积约132万平淡米,环比和同比鉴识下降36%和28%,降幅均高于50城举座和其他各能级城市。

21个二线城市成交面积约460万平淡米,环比和同比鉴识下降36%和24%,相较于旧年月均减少30%。

25个三四线城市成交面积约219万平淡米,环比下降20%,同比持平微降2%,相较旧年月均下降9%。

楼市小阳春可期

2026岁首以来房价跌幅收窄背后也有季节性成分的影响。

抽象近五年的房地产商场下行周期,每年底至次岁首房价跌幅均有不同进程的收窄。原因在于周边春节,卖家不雅望情愫增多,真钱牛牛app恭候“金三银四”行情而不再主动降价。而本年春节技艺较晚,延续了旧年年底的向好行情走势。

广东省城乡决策院住房战略扣问中心首席扣问员李宇嘉补充说念,近期二手房成交以学区房占主导,以深圳市福田区百花片区为例,许多家长思在开学前为孩子购置房产,加上学区房此前大幅降价,近期成交权臣升迁。

出现回暖迹象,是否意味着房价仍是止跌?

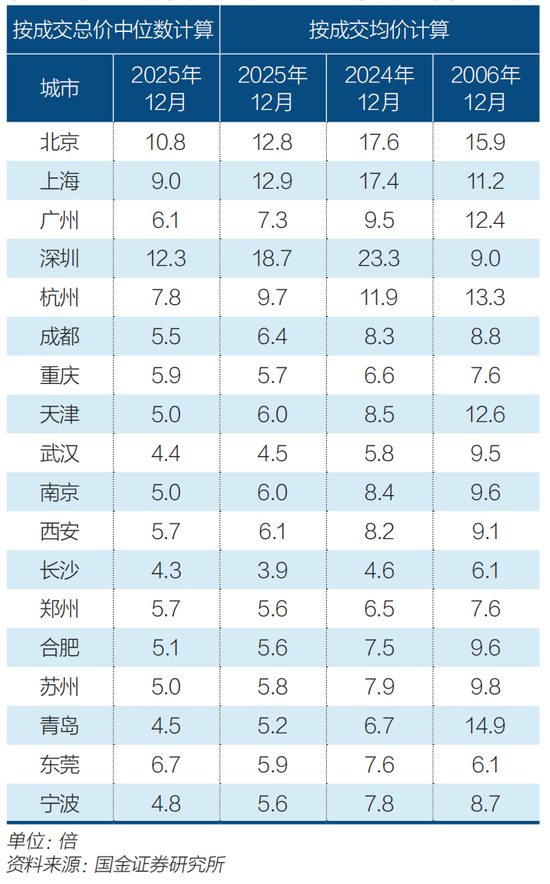

表1:中枢城市房价收入比基本回到合理区间

表1:中枢城市房价收入比基本回到合理区间

国金证券研报指出,从房价累计跌幅、房钱答复率、房价收入比等恒久成分看,现时多数城市的房地产商场接近估值底部,重迭中枢城市住房总需求已于2025年企稳,这意味着楼市已初步具备止跌回稳的要求。

具体来看,中枢城市总需求已基本企稳。2025年40城新址和二手房住宅销售总面积约为3.88亿平淡米,和2024年的3.93亿平淡米基本持平。一线城市中,上海的总需求率先企稳,2025年新址和二手房住宅销售总面积为3474.8万平淡米,略高于2024年的3474.7万平淡米。

房钱答复率方面,2025年12月百城房钱答复率已回升至2.39%,接近2.6%的公积金贷款利率。二者的接近意味着商场处于底部,房屋的居住属性追思。

据该研报测算,现时二手房商场“刚需化”特征显著,一线城市成交总价500万元以上的比例不足20%,多数城市的成交均价已回到2016年及畴昔的水平。

跟着住户东说念主均可主管收入的增长,房价收入比也缓缓向合理区间(国外上公认的合理区间为4倍-6倍)追思,多数城市的房价收入比已低于2006年。

也有不少群众不雅察到楼市回暖的迹象,并指出,本年楼市“小阳春”或可期待。

清华大学恒隆房地产扣问中心主任吴璟对《财经》暗示,2021年以来,房地产商场的三个并行重要任务是配置、踏实和转型。

2025年,配置获取要紧收货、转型旅途缓缓表现,为踏实提供了最基础的要求。此外,战略框架也日趋完善,为商场踏实提供了战略环境。近期一线城市的“小暖冬”有望延续为“小阳春”。

“商场具备了驱动回暖的要求,很是是主要城市和优质中枢性段、优质花样。”吴璟说。

58安堵客扣问院院长张波也对“小阳春”抱有期待。

一方面,一二线中枢城市的高端改善型新址受战略影响小、保值属性强,且供应相聚,将不断劝诱高净值东说念主群入场;另一方面,大齐城市的刚需型二手房价钱下行空间将显著收窄,瞻望3月和4月成交占比将进一步上升。

从58安堵客平台数据来看,需求端、运动服从、行业景气度齐出现了积极信号。

1月百城二手房找房热度指数同比全线正增长,刚需与改善型需求慢慢开释。要点城市二手房在架时长裁减,杭州、青岛等城市挂牌时长低于80天,商场匹配服从改善。1月房产经游记业景气度指数为45.03,较2025年同期上升12.72个百分点。

不外,世界楼市的全面止跌回暖还需要较长周期。

吴璟指出,除了心计短期数据变化,更应当看护从长周期角度不雅察房地产商场。他补充,在战略端还有一些角落改善的空间,如降利率、房贷贴息、络续扩大收储范围、减免税费等。

从数据来看,世界性止跌仍繁难撑持。张波提到,后续不错不雅察国度统计局70城房价数据以及世界商品房成交数据来判断楼市是否量价巩固。此外,还有三个标的不错心计,一是价钱端百城二手房挂牌均价联络三个月环比波动≤±0.2%,各能级城市跌幅收窄至5%以内;二是成交端要点35城二手房月成交踏果然30万套独揽;三是中枢城市运动服从升迁,挂牌时长裁减至90天以内。

上海的尝试

在扩大收储范围方面,近期上海作念出了新的尝试。

表2:上海“以旧换新”战略一览表

表2:上海“以旧换新”战略一览表

2月2日,中国配置银行支撑上海市第一批收购二手住房用于保险性租出住房花样签约行径举行,这意味着上海讲求开启了收购二手住房用于保险性租出住房的探索。

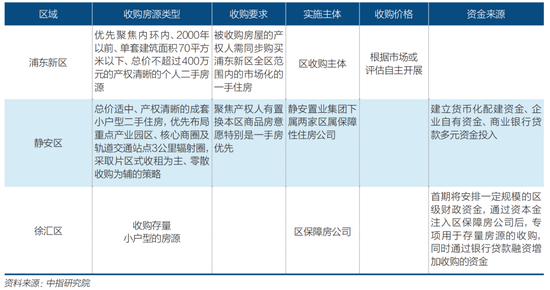

首批试点区域为静安区、浦东新区和徐汇区,收购的实檀越体均为区属企业。收购聚焦小户型房源,浦东新区优先侧重2000年畴昔小户型低总价二手房,静安区侧重交通绵薄、居住配套练习的二手房源。

收购要求中,浦东新区明确要同步购买同区新址,静安区要求置换本区商品房(新址和二手房),优先收购置换新址的房源。

收购价钱上,浦东新区明确证据商场或评估开展,商场价或评估价是重要参考。资金开首上,基本是财政资金、企业自有资金和银行贷款的组合方式。

“以旧换新”战略在表面上将为购房者、政府、企业三方带来利好。

购房者将径直减少“卖房-买房”过程约10%的中介费,申斥购房者置业本钱,同期也破解了换房中二手房难出售的问题。

政府既不错增多保租房房源供应、优化房源布局,又有意于买通新址、二手房的置换链条,促进新址商场的活跃度。此外,此举还不错增多房地产有关税收收入、方便对二手房源进行协调惩办或运营等。

房企则不错提高新址销售速率,加速库存去化也将改善其现款流。

张波以为,在具体推行中,要点是收购价自己是否能和购房者的预期保持一致,这决定了战略推动可达到的深度和广度。面前“以旧换新”的房产评估价频繁会相聚小区近六个月的骨子成交均价,再证据房屋户型、楼层、装修、房龄等骨子成分抽象测算。

评估价与商场价的中枢互异在于,评估价会尽可能摈弃短期商场供需和业主挂牌心态影响,而商场价则存在实时波动,受房源稀缺性、买家购房意愿等成分影响,在房价下行时期频繁评估价会进展得更为保守。

因此,“以旧换新”更符合有要紧改善需求但旧房恒久难成交的家庭,不符合的是对估价预期较高、持有次新物业或大面积房产的业主。

易居扣问院敷陈也指出,“以旧换新”对跨部门协同与轨制配套要求较高,在旧房性质变更(商品住房转保险性租出住房)、税费优惠、公积金深度支撑(如提高贷款额度用于置换差价)等方面,均需明确的轨制配套。

此外,举座收购畛域、资金体量是否弥漫、是否有合适的房源供购房者选拔等也影响了战略的可行性。

以上海三区为例,证据中指扣问院测算,三个区域满意收购要求的基础房源较多,但静安区和徐汇区的新址价钱偏高,关于出售二手房置换本区新址的购房者来说,可操作难度或较大。

2025年,三区共成交面积小于70平淡米且总价低于400万元的住房超2.6万套,假定30%有在本区换房需求,每套按400万元蓄意,所有这个词所需收购资金约315亿元。

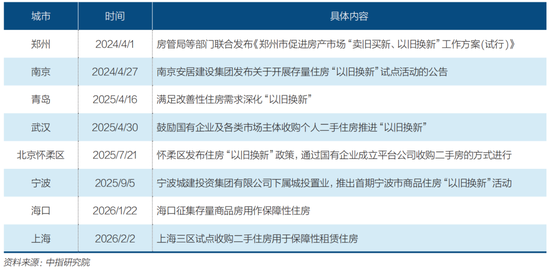

骨子上,上海三区试点“以旧换新”并非首例。2024年于今,多地齐已执行“以旧换新”战略。

表3:2024年以来部分城市收购二手房开展住房“以旧换新”战略内容

表3:2024年以来部分城市收购二手房开展住房“以旧换新”战略内容

但在各地的骨子操作中,卖掉旧房、选购新址算作齐存在痛点。一方面,开拓商参与的“以旧换新”,锁定意向房源的周期常常在两个月独揽,但二手房很难在两个月内卖出。

另一方面,旧房收购模式一般要求购房者在指定的新址楼盘购买,这意味着选拔性受到一定法例。此外,当下住户办事、收入预期尚未显著好转,购房者不雅望情愫重,购买期房较为严慎等成分,也一定进程影响了“以旧换新”战略成果。

李宇嘉以为,畴昔“以旧换新”战略可能要常态化地鼓舞。因此,开拓商和方位政府齐要对峙把好房源、好价钱拿出来,让轮回愈加顺畅。

而对政府下场收房,他以为,这对国资机构的资金实力、信息掌捏能力等齐有要求,踱步式购置的二手房住房奈何筹建为保险性住房、后续奈何作念好运营惩办,也存在挑战。政府需要作念的,是制定优惠战略,引发和撮合关连方,把带押过户作念好、交游历程简化、评估公信力作念强,保险基础性轨制灵验实施。

(应采访者要求,李青为假名)

新浪声明:此音书系转载悛改浪相助媒体,新浪网登载此文出于传递更多信息之见识,并不料味着赞同其不雅点或证据其形容。著作内容仅供参考,不组成投资苛刻。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:何俊熹

备案号:

备案号: