百人牛牛

真钱牛牛官网 【中诚信国际行业测度】中国造纸行业(2026年2月)

CCXI 2026中国造纸行业测度:起头:中诚信国际 企业评级部

]article_adlist-->

CCXI 2026中国造纸行业测度:起头:中诚信国际 企业评级部

]article_adlist-->作家:肖 瀚、熊 攀

2025年以来,造纸行业PPI捏续负增长、原材料价钱呈“V”型走势、需求弱复苏,盈利举座承压;2026年虽有战术提振消费预期,但供给宽松形式难改,纸价或仍承压,行业景气度测度在底部游荡。头部企业凭借“家具差异化+林浆纸一体化”上风有望率先栽培盈利,而外购浆依赖高、家具同质化、开机率低的中尾部企业则濒临“增量不增利”致使亏本风险,需警惕流动性压力与竞争加重带来的信用风险。

中国造纸行业

厚实弱化

中诚信国际合计,改日12~18个月行业总体信用质地较上一年“厚实”状态有所弱化,但仍高于“负面”状态的水平。

]article_adlist-->

]article_adlist-->重点

● 2025年以来,造纸行业PPI增速阐扬仍为负数,企业盈利情况偏弱;2026年战术提振消费预期强,但受供给捏续宽松影响,行业竞争烈度依旧很高,咱们合计行业景气度以底部游荡为主基调。

● 2025年以来,纸浆、废纸等原材料价钱呈“V”型走势,煤炭等能源价钱举座呈下行态势;国内纸浆新增产能范畴较大,产能开释预期强,测度2026年主要原材料价钱在底部轰动,能源价钱核心或大体捏平。此外,我国林木资源较少,木浆进口依赖度高的形式很难扭转,国外需求变化及供应链情况对木浆价钱扰动仍存在一定不祥情趣。

● 2025年造纸行业产量保捏增长,成品纸价钱举座呈回落态势;2026年预期行业新增产能开释、产量增长,同期需求迟缓复苏,销量预期小幅进步,偏宽松的供给形式决定举座价钱承压。行业竞争依旧热烈,“家具差异化+林浆纸一体化”等头部纸企盈利有望率先栽培,而外购浆比例高、开机率不及及家具同质化的企业盈利栽培粗重,易堕入“增量不增利”致使捏续亏本的逆境。

● 因结转成本有所回升同期纸品价钱承压,2025年造纸行业举座盈利缱绻、获现能力及偿债缱绻均呈弱化态势;2026年筹备缱绻或呈低位栽培态势,但新增投资将推升债务压力,需怜惜部分龙头企业债务彭胀及流动性解决情况、中尾部企业面对热烈市集竞争的事迹压力及轮廓控风险能力。

]article_adlist-->

]article_adlist-->一、分析想路

造纸行业的信用基本面分析,率先从宏不雅经济层面分析行业走势,随后按照产业链高下流轨则,聚焦原材料、出产供给和消费需求变化等身分,推导家具价钱变化趋势和行业竞争形式,同期聚积样本企业的收入范畴、盈利水平、偿债能力等缱绻回来面前造纸行业的信用基本面情况,并得出对行业举座信用现象的判断。

]article_adlist-->二、 行业基本面

CCXI

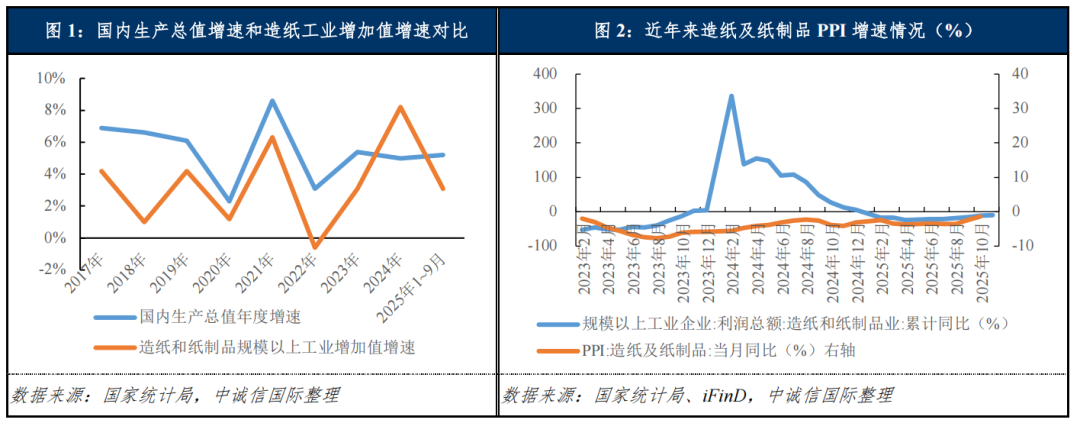

2025年以来,造纸行业PPI增速阐扬仍为负数,企业盈利情况偏弱;2026年战术提振消费预期强,但受供给捏续宽松影响,行业竞争烈度依旧很高,咱们合计行业景气度以底部游荡为主基调。

造纸行业是典型的顺周期行业,其景气进度与宏不雅经济走势呈现权贵的正关取悦洽,且其波动相较宏不雅经济的波动更为剧烈,凭据国度统计局数据,2025年1~9月,国内出产总值增速小幅上升至5.20%,造纸工业增多值增速回落至3.10%,造纸及纸成品PPI同比增速仍为负,但降幅举座呈收窄态势。凭据国度统计局及中国造纸业协会数据清爽,2025年以来,造纸和纸成品企业利润总数捏续负增长,1~11月,范畴以上造纸和纸成品企业利润总数同比减少10.70%,行业景气度偏弱。2026年,我国将持续实行愈加积极的财政战术和限度宽松的货币战术,战术提振消费预期强,但受供给捏续宽松影响,行业竞争烈度依旧很高,咱们合计行业景气度以底部游荡为主基调。

CCXI

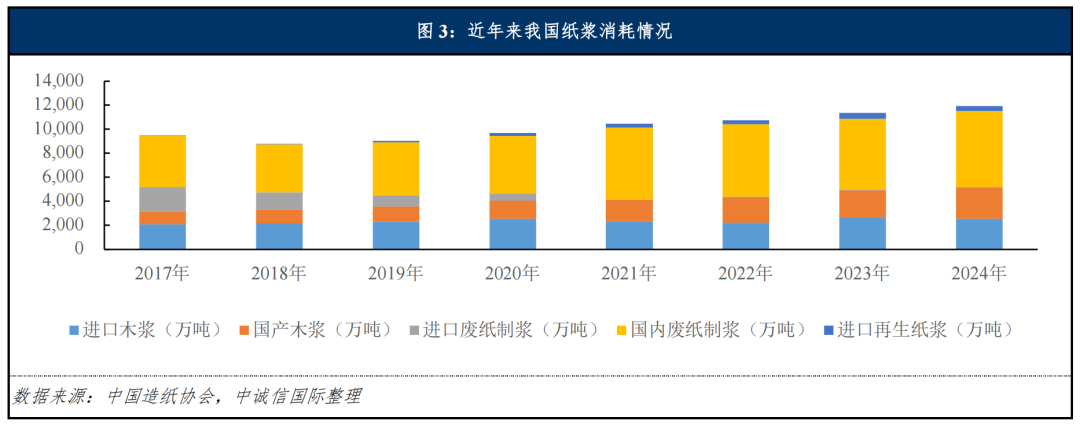

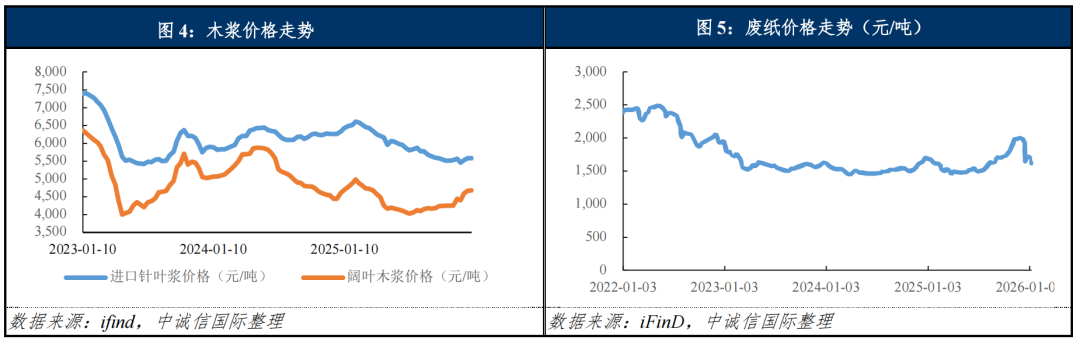

2025年以来,纸浆、废纸等原材料价钱呈“V”型走势,煤炭等能源价钱举座呈下行态势;国内纸浆新增产能范畴较大,产能开释预期强,测度2026年主要原材料价钱在底部轰动,能源价钱核心或大体捏平。此外,我国林木资源较少,木浆进口依赖度高的形式很难扭转,国外需求变化及供应链情况对木浆价钱扰动仍存在一定不祥情趣。

纸浆和废纸等原材料成本占据造纸企业总成本的60%左右。文化用纸和白卡纸原料以木浆为主,包装用纸原料以废纸和废纸浆为主。2024年我国纸浆糜掷总量12,415万吨,同比增多4.34%,其中,木浆占纸浆消费总量的41%,废纸浆占比55%,非木浆占比4%。

木浆方面,我国丛林遮掩率低,林木资源较少,木浆进口依赖度高,进口占比约50%。2025年1~10月,我国纸浆(不含纸及纸成品)累计进口约2,298万吨,同比下降约4%,主要系内需疲软,加之国内浆纸一体化产能进步影响。2025年国内纸浆新增产能超400万吨,其中化机浆占比拟高,在中高端造纸领域好处浆产能很难所有替代进口商品浆,中国也曾寰球伏击的纸浆糜掷地区;国外产能方面,2025年,国外产能投产范畴较小,北好意思、北欧因高能源成本关停部分纸浆产能,举座供给仍偏宽松。木浆价钱方面,2025年浆价呈顷然高潮当场趋势性下过时于底部宽幅轰动走势。2025年1~2月,春节技艺下流补货神色郁勃,带动纸浆市集的短期需求增长,加除外盘报价上调,纸浆价钱走强;3~10月中旬,国内口岸库存捏续处于历史高位,抵制2025年12月末,寰宇口岸纸浆库存总共190.6万吨,同比逾越3.9%,同期国内纸浆产能新增,重复关税战冲击带来的生意摩擦压力以及国内需求偏弱,纸浆价钱穷乏走强撑捏出现回落;10月中旬于今,市集分化加重,呈现“针弱阔强”形式,但供需形式未发生根人道更动。国外下一轮大型阔叶浆产能投放测度在2027年Araco阔叶浆方式,国内纸浆产能预期投放范畴同比减少,但2025年新增产能开释对市集酿成压力,供给增量约略率越过需求,测度2026年浆价或将在底部轰动。

废纸方面,2025年下半年以来,废纸价钱有所高潮,部分区域涨幅超30%。一是由于7月及下半年寰宇多地出现相配降雨,广东等地回秉承阻尤为明显,国废举座到货量下降;二是资格2024年深度去库后,纸厂废纸和成品纸库存均处于连年低位;进入四季度传统包装、出书旺季,下流提前补库,纸厂聚拢采购国废,进一步放大了短期需求弹性;三是废纸占瓦楞纸成本60%以上,其价钱自岁首至11月累计高潮约40%,径直推动成品纸价钱同步走高,形成“原料—成品”联动高潮的正反应;四是进口方面年底监管有所升级。由于瓦楞纸主要用途是商品包装,而2025年废纸价钱主要受天气及战术影响而高潮,关联情况难以复制,测度2026年包装用纸需求或难激增,废纸价钱上行空间或较为有限。

煤炭方面,连年来通过增产保供,国内煤炭供需形式已从紧均衡向供给宽松滚动,2025年煤炭价钱延续下行态势,测度2026年煤炭供需较2025年角落改善,价钱核心或将大体捏平。

总体来看,2025年以来,NBA篮球投注app官网下载原材料价钱以及能源价钱下降在一定进度上缓解了纸企的筹备压力,测度2026年原材料端供给仍举座偏松,但主要原材料价钱下探空间不大,能源价钱或保捏厚实,也需要留心国外木浆需求变化及供应链情况对木浆价钱产生的扰动。

{jz:field.toptypename/}

CCXI

2025年造纸行业产量保捏增长,成品纸价钱举座呈回落态势;2026年预期行业新增产能开释、产量增长,同期需求迟缓复苏,销量预期小幅进步,偏宽松的供给形式决定举座价钱承压。行业竞争依旧热烈,“家具差异化+林浆纸一体化”等头部纸企盈利有望率先栽培,而外购浆比例高、开机率不及及家具同质化的企业盈利栽培粗重,易堕入“增量不增利”致使捏续亏本的逆境。

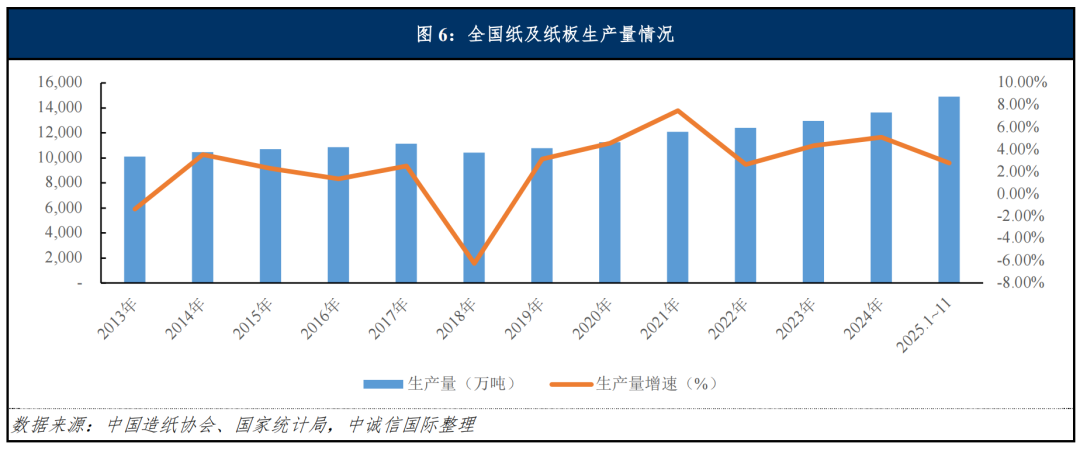

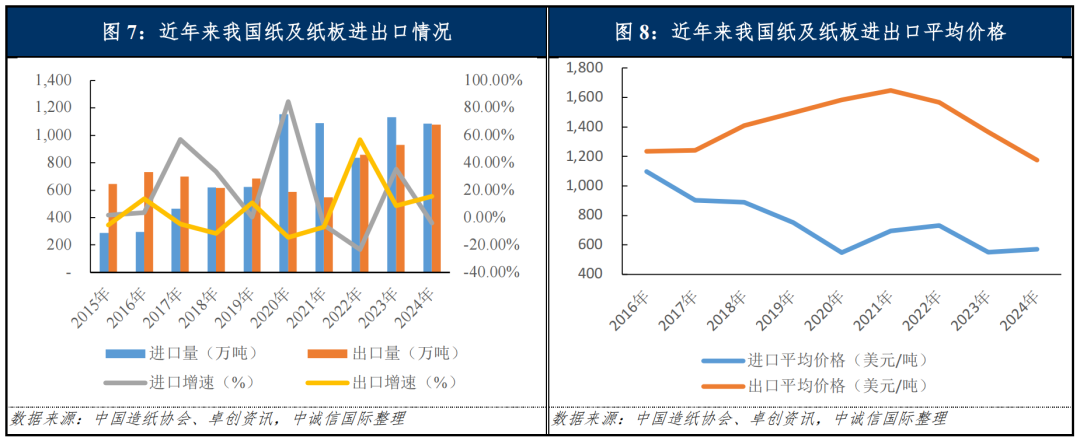

造纸行业各细分家具用途各别,市集关联度较低,各子行业需求量波动不尽疏通进而价钱变化有所差异。从市集体量来看,包装用纸和文化用纸占据了绝大部分市集份额。连年来,跟着新建产能开释,寰宇纸及纸板出产量供应量捏续增长,2025年1~11月,寰宇机制纸及纸板产量14,887万吨,同比增长2.8%,增速较2024年镌汰2.29个百分点。从出进口方面来看,2025年1~10月,铜版纸累计出口量为163.54万吨,同比增长1.09%,进口量守护较低水平;白板纸净出口量为347万吨,同比有所上升;箱板纸净进口为355万吨,同比呈下降趋势。

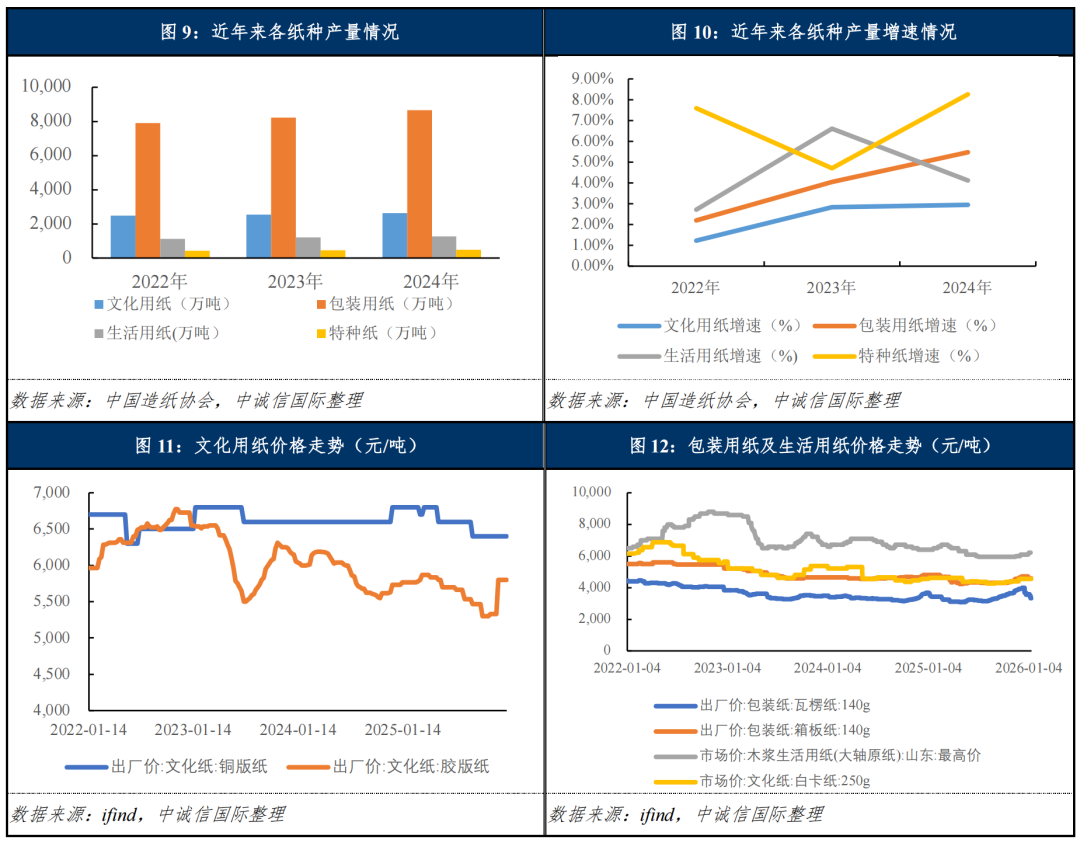

文化用纸方面,以昨年度文化用纸价钱与每年两季的教辅课本招标有较强的关联性,一三季度以高潮为主,二四季度以下行居多,主要由供需及成本驱动,但2025年文化用纸举座处于供增需减的惯性动能下,文化纸价钱核心呈下移趋势。产量方面,1~10月双胶纸、铜版纸产量隔离同比下滑3.6%和10.3%,行业开工率处于连年低位,双胶纸周度开工负荷率守护在50%左右。2025年文化用纸共投产155万吨,2026年测度仍将有文化纸产线投产,同期存在山东晨鸣复产可能,供给压力较大。需求端,电子化办公、电子阅读及学龄东说念主口减少捏续压制文化用纸总量需求,电子化替代趋势不能逆,供需矛盾恒久存在,测度2026年文化纸价钱仍将承压。

包装用纸方面,2025年包装用纸供需偏弱启动,三季度以来价钱小幅栽培。全年消费阐扬一般,加之连年来产能进步较快,前三季度白卡纸价钱呈下行态势;三季度以来,由于降雨增多下国内废纸回收量有所下滑,而进口方面年底监管有所升级,废纸价钱大涨,瓦楞纸及箱板纸价钱上扬,白卡纸同步跟涨。2021年包装用纸价钱处于历史高点,同期在能耗缱绻收紧的配景下,行业进入彭胀阶段,玖龙纸业、太阳纸业等均参加巨资建设百万吨级方式,五洲特纸相同入局包装纸市集,旨在霸占电商物流包装市集,2025年国内瓦楞纸总产能同比增长10.3%,新增产能约275万吨,主要聚拢在头部企业,但本轮扩产或已接近尾声,2026年国内瓦楞纸新增产能投放速率明显放缓,详情趣较强的方式总共约157万吨。白卡纸方面,2025年白卡纸产能新增主要为联盛纸业100万吨、玖龙纸业120万吨,2026年跟着产能开释,产量预期仍有增长,牛牛但预期新增产能范畴有所减少,举座供给端压力仍较大。总体来看,包装纸2026年仍处于产能开释阶段,虽有部分中小产能出清,但供给仍偏宽松,同期消费和内活泼能迟缓栽培,咱们合计行业范畴仍将进一步小幅增长,但包装纸价钱以及纸企利润仍承压。

活命用纸方面,2025年活命用纸价钱呈先跌后涨态势,纸价举座承压启动。2025年我国共出产1,466万吨活命用纸,同比增长11.63%,主力纸企安设厚实启动,产能愚弄率守护高位。内需方面,跟着消费不雅念捏续升级,东说念主均消费量有所增长,消费补贴以及电商等销售渠说念的彭胀也带来一定需求增量;出口端呈现趋势性爬升,主要系我国活命用纸在国际市集上具备较高的性价比且连年关联企业积极开荒国外市集。活命用纸市集竞争热烈,其价钱走势基本奴隶纸浆价钱,测度2026年活命用纸价钱低位轰动。

特种纸方面,细分领域较多且范畴均较小,连年来,特种纸因其细分领域上风和较强订价权成为伏击所在,仙鹤股份、五洲特纸等捏续加码,行业竞争形式日趋热烈,特种纸价钱下行风险加大。2026年或将延续2025年发展态势,但改日特种纸行业新增产能较多,需捏续怜惜供需形式的变化及对企业盈利情况的影响。

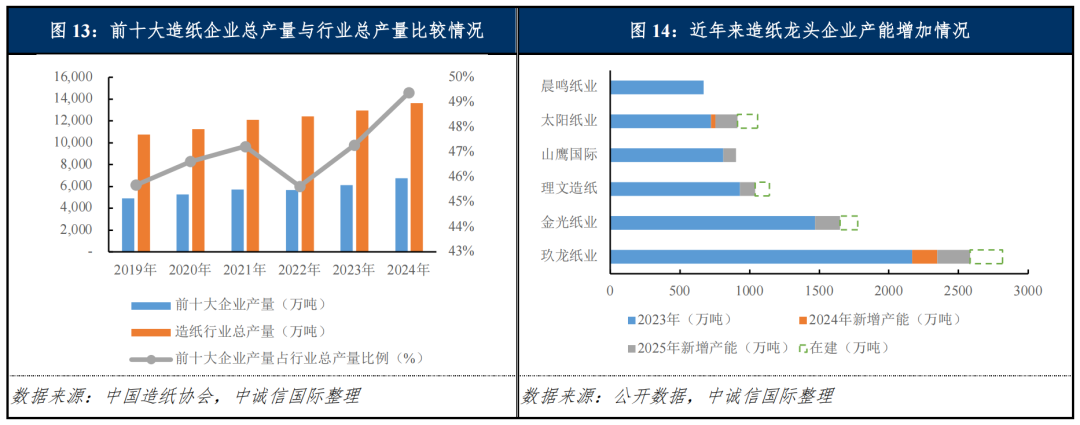

从行业形式来看,我国造纸行业市集聚拢度相对较低,2024年国内造纸行业CR10(按产量计较)在49%左右,相较于好意思国CR10的90%左右,聚拢度仍有很大进步空间。从头增产能来看,头部企业具有产业链、范畴化、出产解决效果等上风,新增产能主要聚焦于头部企业,头部纸企领跑“浆纸一体化”产能彭胀,纵向布局上游浆线构建成本上风,横向彭胀聚焦于包装纸与特种纸产能,行业竞争迈向全产业链与细分市集的新阶段。虽产能富余致行业利润下探、吨净利下降,行业步入“高聚拢、微盈利”新阶段。改日,头部造纸企业的上风将进一步突显,行业出清速率或加速。

举座来看,在供应端捏续宽松的影响下,2025年以来主要纸种价钱有所下探,纸企筹备情况阐扬弱化,2026年造纸行业景气度或将延续低位栽培态势,测度纸浆价钱底部轰动,在供大于求的举座供需形式下,“家具差异化+林浆纸一体化”等头部纸企盈利有望率先栽培,而外购浆比例高、开机率不及及家具同质化的企业盈利栽培粗重,易堕入“增量不增利”致使捏续亏本的逆境,部分企业可能濒临淘汰风险。

]article_adlist-->三、 行业财务阐扬

CCXI

因结转成本有所回升同期纸品价钱承压,2025年造纸行业举座盈利缱绻、获现能力及偿债缱绻均呈弱化态势;2026年筹备缱绻或呈低位栽培态势,但新增投资将推升债务压力,需怜惜部分龙头企业债务彭胀及流动性解决情况、中尾部企业面对热烈市集竞争的事迹压力及轮廓控风险能力。

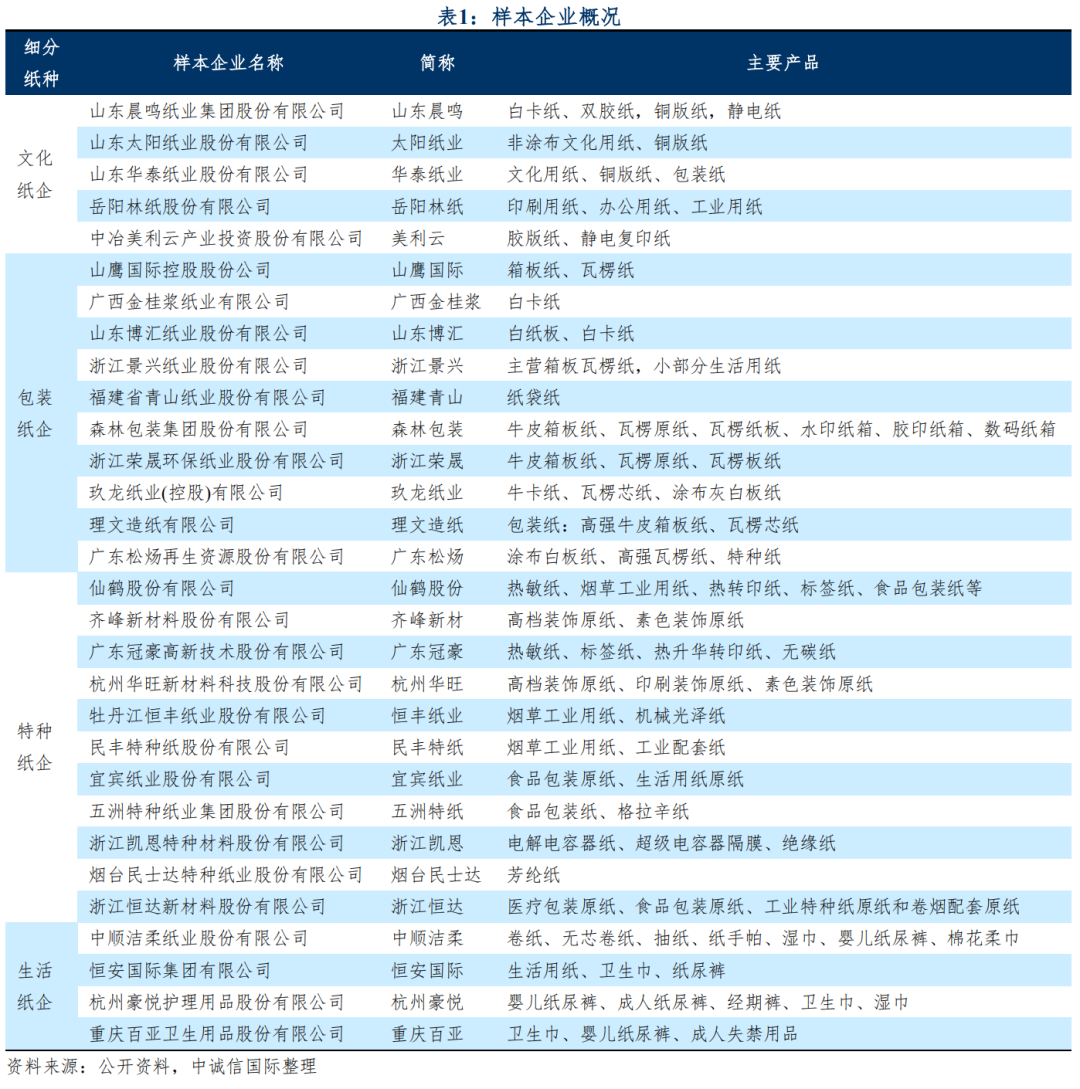

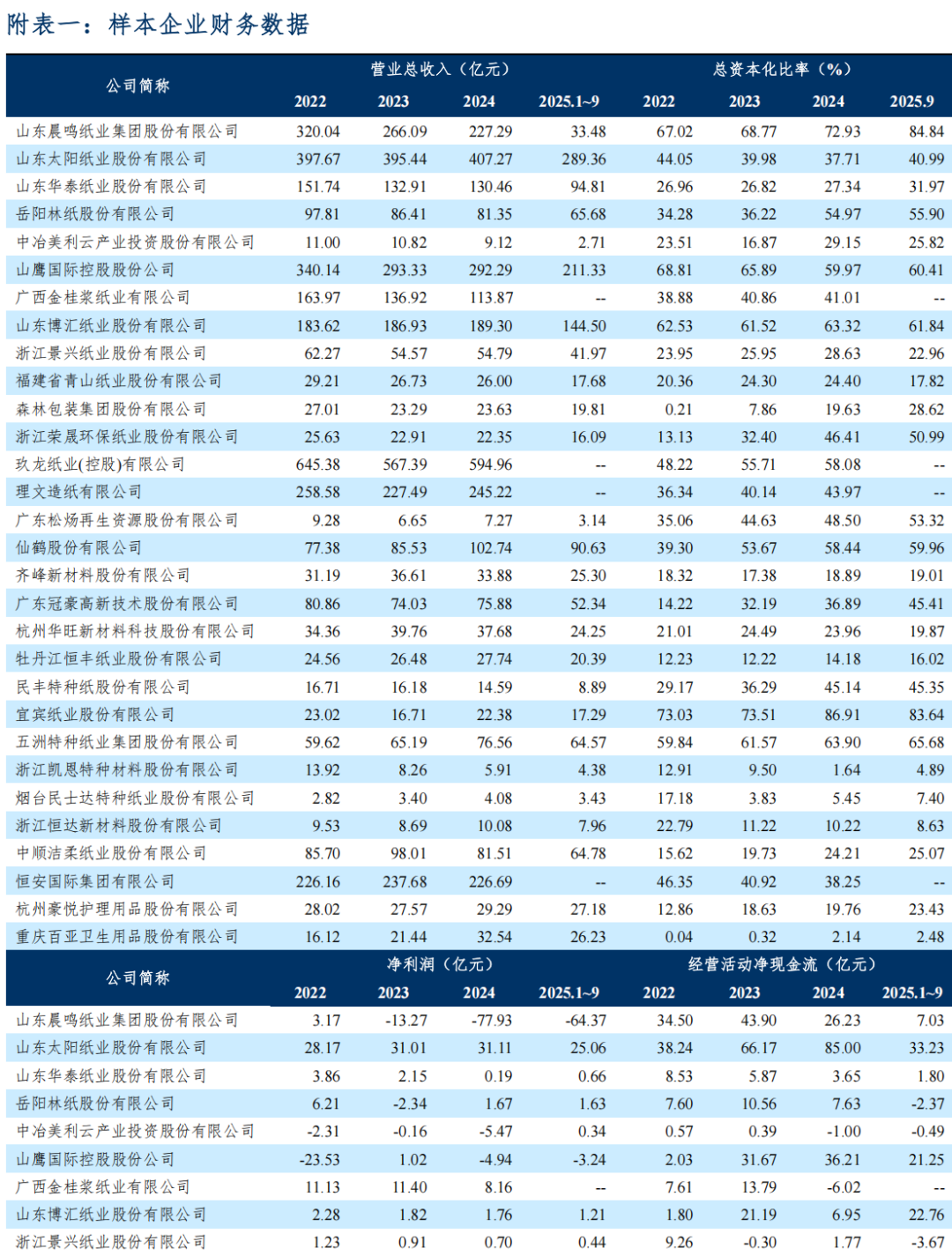

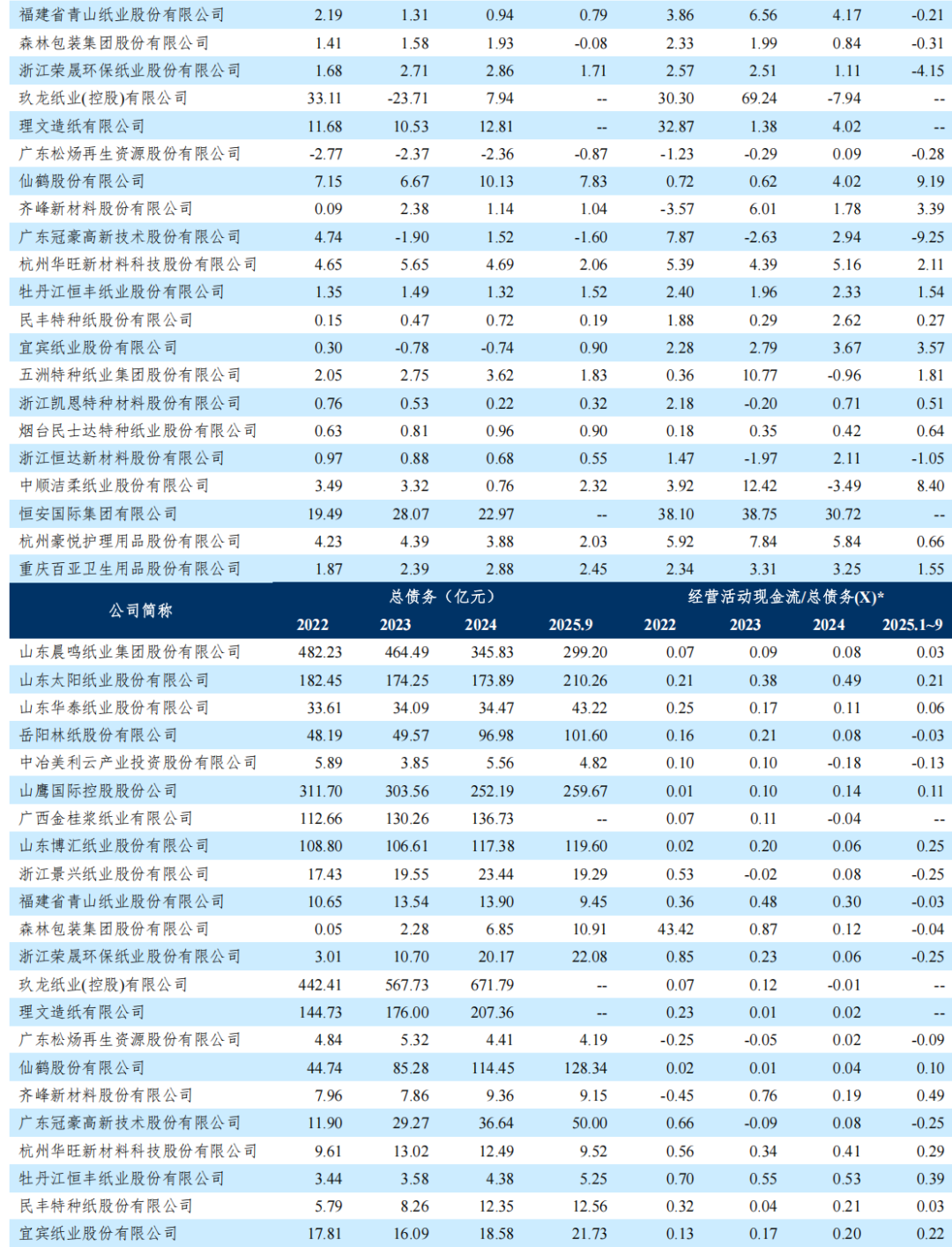

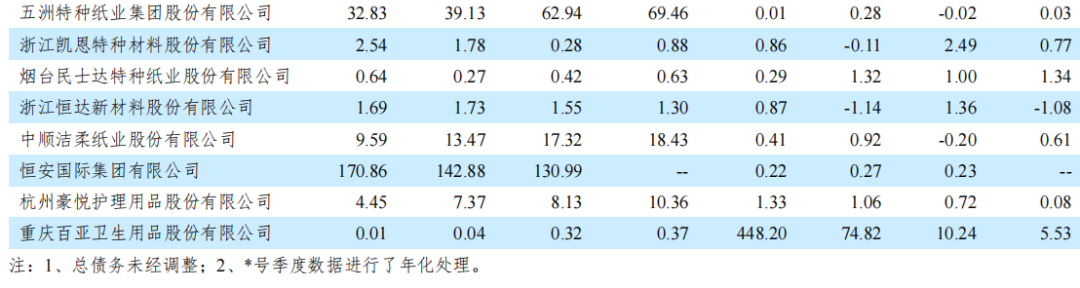

本走漏注解所计议的样本企业遮掩国内绝大大量的造纸行业上市公司和信用评级在灵验期的发债企业,样本共包括30家造纸企业,其汉文化纸企5家、包装纸企10家、活命纸企4家和特种纸企业11家,家具种类遮掩皆全,能较好代表造纸行业举座筹备和财务阐扬。本走漏注解中式的财务数据节点为2024年和2025年1~9月1,部分企业由于无法取得财务数据,在按纸种类别汇总进行分析的经由中将其剔除。

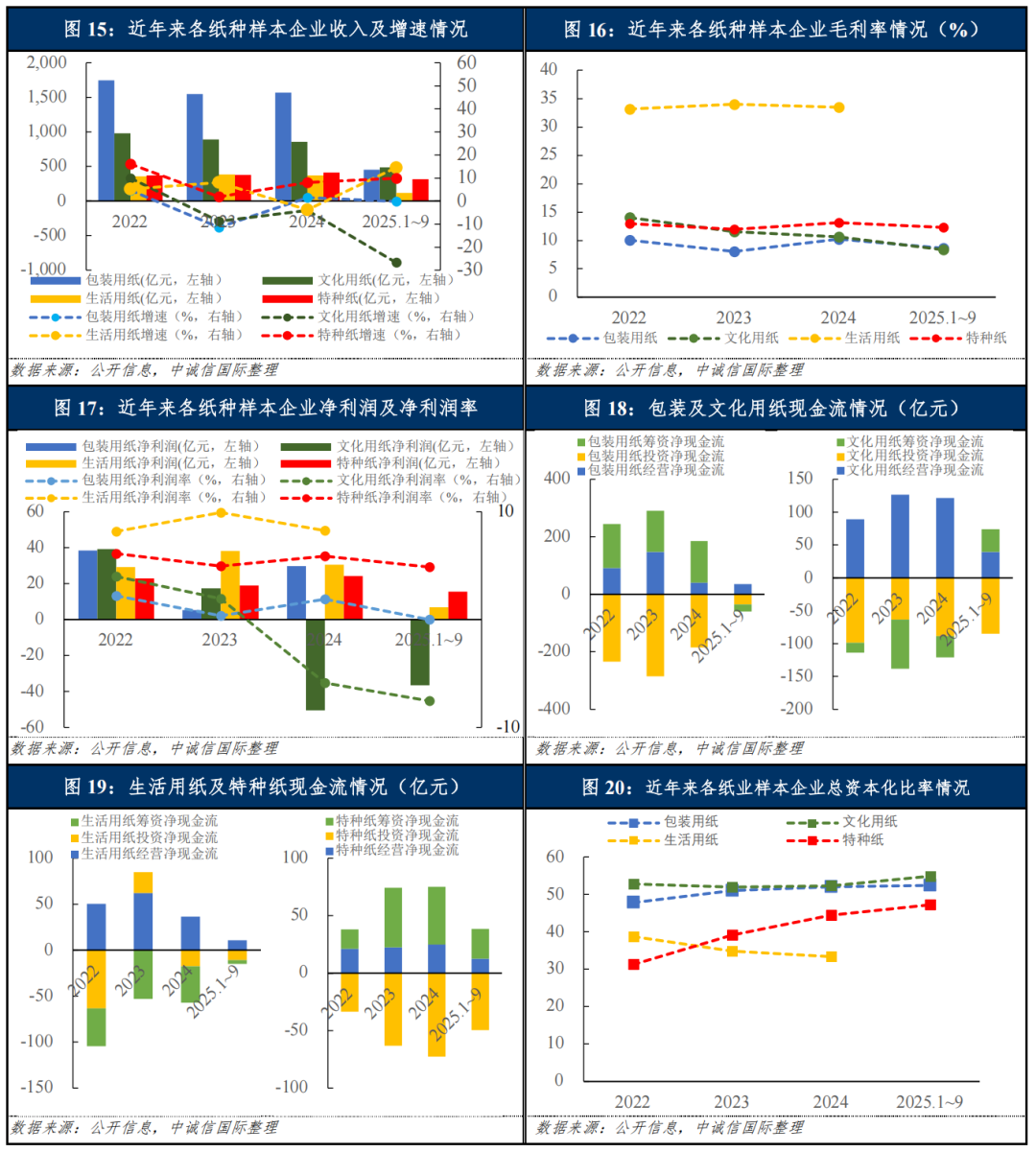

营业收入和盈利方面,2025年造纸行业趋弱,样本企业阐扬各别,前三季度,样本企业总共收入增速转负,同比下降8.87%,其中,特种纸和活命用纸呈正增长,包装纸同比基本捏平,而文化用纸增速同比下降近三成,主要系山东晨鸣部分出产基地因停机锻真金不怕火,机制纸销量大幅减少,当期收入同比减少83.11%至33.48亿元所致。因2024年木浆价钱同比回升,成本蔓延传导至2025年,同期纸价举座承压,导致2025年各纸种毛利率总体呈下降态势,并带动净利润率下降,其中山东晨鸣亏本超60亿元,系样本企业当期总共净利润转负的主要原因,若剔除该影响身分,29家样本企业2025年前三季度净利润同比减少近10%至50亿元左右,其中山鹰国际、广东冠豪、广东松炀、丛林包装事迹亏本,濒临一定的事迹压力,净利润超5亿元的企业为仙鹤股份和太阳纸业,隔离达到7.83亿元和25.06亿元,阐扬出可以的事迹韧性。筹备步履现款流方面,因造纸行业单子支付的范畴较大,筹备获现的波动较大,同期存货及应收账款对资金形成较大范畴占用,2025年前三季度,样本企业总共筹备步履净现款流同比减少超三成,且受业务特征、筹备策略等不同的影响,样本企业间的筹备步履净现款流现象有所分化。文化纸样本企业中,太阳纸业筹备净现款流入超30亿元,但同比收窄超四成,华泰纸业同比增长,但筹备净现款流入范畴偏小,山东晨鸣筹备步履净现款流进一步大幅收窄超七成,而岳阳林纸和好意思利云筹备步履现款流则阐扬为净流出。包装纸十家样本企业中有三家未公布2025年三季报,有五家企业筹备步履现款流为负,山东博汇销售商品收到的现款增多,同期应对单子及应对账款范畴明显增多,筹备步履净现款流同比增长超20亿元至22.76亿元,因销售商品收到的现款同比减少,山鹰国际筹备步履净现款流同比收窄约38%。活命纸样本企业中恒安国际未公布2025年三季报,稀有据的3家样本企业总共筹备步履净现款流入范畴大幅增多,主要系中顺洁柔压降存货范畴,购买商品、支付员工的现款同比减少,面前筹备步履净现款流由负转正所致。特种纸样本企业2025年前三季度筹备步履净现款流同比下降超三成,各企业阐扬较为分化,其中仙鹤股份产能开释销售增长同期成本端优化带动筹备步履现款净流入范畴翻倍,而广东冠豪亏本同期存货范畴增多,筹备步履净现款流出范畴扩大近2.5倍。举座来看,2025年以来,下流销售价钱承压以及结转成本回升使得样本企业的营收范畴及盈利能力均有所下滑,筹备步履净现款流随各企业筹备情况有所分化,测度2025年木浆价钱的下探有意于造纸企业2026年盈利能力的栽培,但下流需求难形成爆发式增长,终局价钱竞争热烈仍将是主旋律,盈利及筹备步履净现款流大幅回升或难杀青。

造纸行业资金密集进度较高,出产线投资范畴较大,彭胀产能需要较大的成本支拨。连年来,国内造纸企业加速布局上游纸浆出产线,鼓舞林浆纸一体化发展,样本企业投资支拨范畴有所扩大,主要聚拢在玖龙纸业、理文造纸、太阳纸业、山鹰国际、广西金桂浆2、仙鹤股份等产业链垂直整合能力较强的龙头企业。受成本支拨增多影响,样本企业总债务范畴呈扩大态势。具体来看,包装纸企业方面,玖龙纸业连年来保捏行业内最大投资范畴,债务范畴也攀升最快,已连续三年(2022年至2024年)期末债务范畴同比增幅超百亿,其次是理文造纸,近三年期末债务同比增幅均越过30亿元。金光系企业中广西金桂浆因保捏较大投资范畴债务呈现逐年攀升态势。受融资环境影响,山鹰国际2023年以来总债务范畴举座呈削弱态势,2025年9月末较上年末略有回升。举座来看,包装纸企投资范畴大,财务杠杆呈捏续上升态势。文化纸企方面,受融资环境影响,山东晨鸣自2022年以来债务范畴捏续削弱。太阳纸业2025年加大固定钞票投资,债务范畴有所上升,并拉动文化纸企业财务杠杆有所回升。活命纸企方面,恒安国际范畴最大,2024年筹备步履净现款流保捏较大范畴净流入,同期净收回银行依期进款等对外投资并压降债务,带动板块财务杠杆捏续下降。特种纸企方面,仙鹤股份和五洲特纸保捏较大范畴在建方式,债务捏续增长,广东冠豪筹备步履净现款流为负,融资范畴扩大以豪放筹备及投资资金需求,债务范畴快速攀升,上述三家系推动板块财务杠杆上扬的主要力量。预测2026年,包装用纸和特种纸板块仍有较大范畴的投资资金需求,财务杠杆仍有推升能源;文化纸企投资主要聚拢在太阳纸业和岳阳林纸,且投资范畴较大,板块举座财务杠杆或进一步上升,活命用纸举座筹备步履现款流阐扬较优,财务杠杆亦然四个板块中最低,且投资需求最少,举座财务杠杆测度稳中有降。

样本企业债务范畴呈增长态势,2025年盈利缱绻及筹备步履现款流趋弱,举座偿债缱绻趋弱,其中包装纸和文化纸行业龙头企业债务范畴高,除玖龙纸业、理文造纸恒久债务范畴大幅增长外,山东晨鸣、山鹰国际均以短期债务为主。部分企业EBITDA及筹备步履净现款流对债务的遮掩能力较弱且货币资金无法灵验遮掩短期债务,濒临着较大的即期偿债压力。活命纸企中,恒安国际受资金解决模式和资金使用效果影响,债务范畴较大且短债占比高,但筹备较为端庄且财务杠杆较低,举座偿债能力尚可。特种纸企连年来成本支拨明显增多,债务范畴快速攀升,筹备步履现款流对总债务的遮掩倍数快速下滑,但新增的债务以恒久债务为主,债务期限结构尚可,需怜惜新建方式投产后筹备情况及各项偿债缱绻的改善情况。

总体来看,2025年以来在纸品价钱承压以及前期成本回升双向挤压下,造纸企业筹备事迹以及筹备步履净现款流阐扬趋弱,举座偿债缱绻弱化,包装纸企以及特种纸企投资范畴较大,对外部融资的依赖度更高。测度2026年行业景气度仍难明显改善,需怜惜部分龙头企业债务彭胀及流动性解决情况、中尾部企业面对热烈市集竞争的事迹压力及轮廓控风险能力。

]article_adlist-->四、论断

2025年以来,在供应端捏续宽松的影响下,主要纸种价钱举座呈下行态势,纸企举座盈利缱绻、获现能力及偿债缱绻均呈弱化态势。2026年预期行业新增产能开释、产量增长,同期需求迟缓复苏,销量预期小幅进步,偏宽松的供给形式决定举座价钱承压。在供大于求的举座供需形式下,“家具差异化+林浆纸一体化”等头部纸企盈利有望率先栽培,而外购浆比例高、开机率不及及家具同质化的企业盈利栽培粗重,易堕入“增量不增利”致使捏续亏本的逆境,部分企业可能濒临淘汰风险。行业总体信用水平为厚实弱化。

[1] 玖龙纸业(控股)有限公司数据使用2022~2024财年数据,财年数据技艺为上年7月1日至往常6月30日。活命用纸中恒安国际集团有限公司以及包装用纸中玖龙纸业(控股)有限公司、理文造纸有限公司四家港股企业以及广西金桂浆纸业有限公司未清晰三季报数据,下文汇总分析中活命用纸和包装用纸的季报数据与年报数据存在样本数目不一致情况。因季报剔除部分样本后,活命用纸样本过少,部分数据缱绻不进行列示比拟。

[2] 广西金桂浆股东系金光纸业(中国)投资有限公司(以下简称“金光纸业”),金光纸业系金光集团(Sinar MAS Group)旗下的浆纸业公司APP(Asia Pulp & Paper Co., Ltd)于1999年竖立的在华地区总部,覆没范围内包括遍布各地的多家造纸主体,系国内最大的轮廓性造纸企业。

END ]article_adlist-->转载请注明起头考虑邮箱:dfshen@ccxi.com.cn

lfzhang@ccxi.com.cn

中诚信投资东说念独揽事:010-66428731

点亮“在看”,共享优质本色 ↓↓

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: